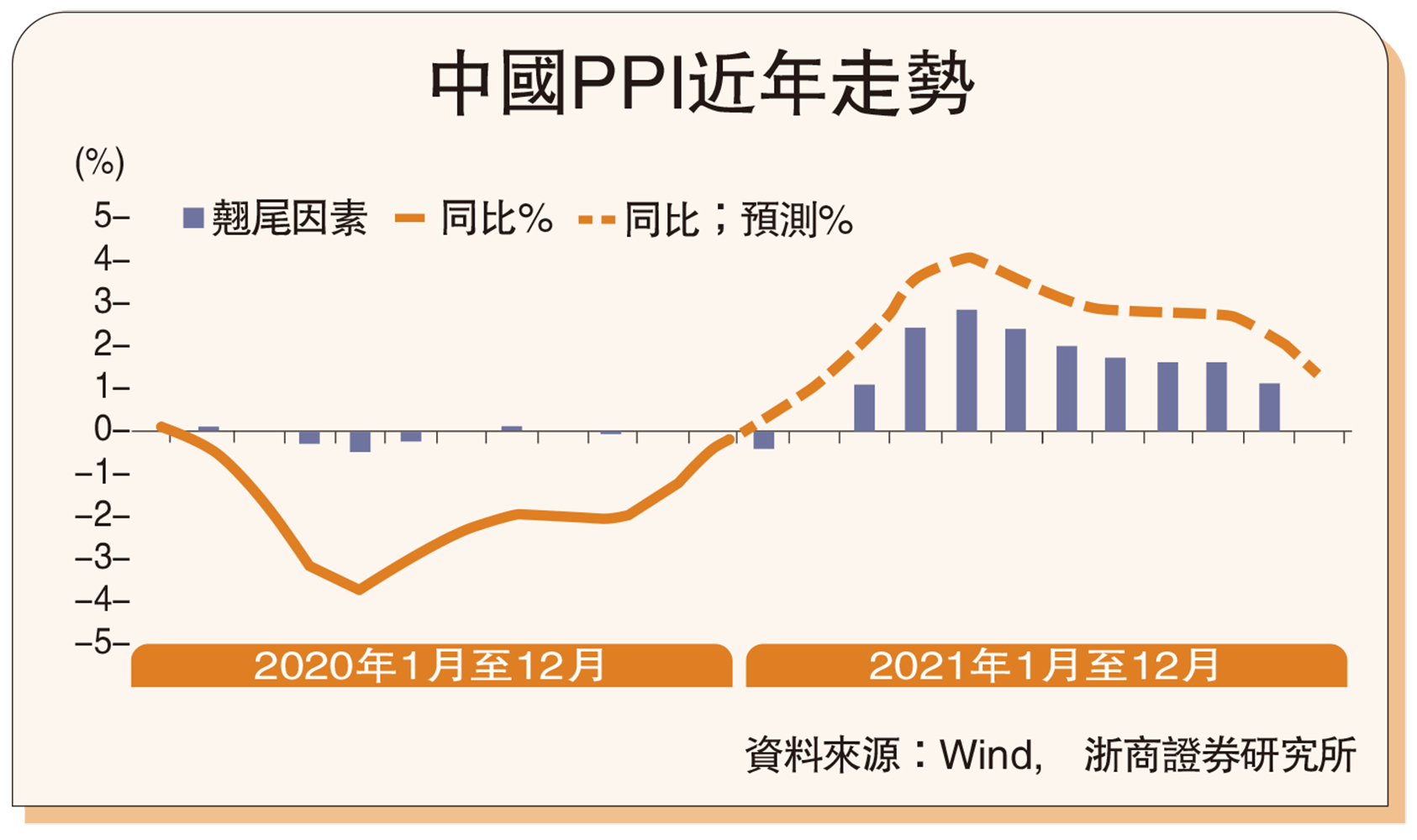

中國上月PPI(生產者物價指數)環比升1.1%,同比降0.4%(前值為-1.5%),PPI直線拉升,超出市場一致預期,環比修復力度創兩年內新高。供需缺口帶動下,12月煤炭、黑金、有色、化工產業鏈全線上漲,油價回升也支撐PPI徹底打開上升通道,預計PPI在2021年一季度實現同比正增,PPI、CPI剪刀差實現反轉,二季度PPI上行至3%以上。12月CPI(消費者物價指數)環比升0.7%,同比升0.2%(前值為-0.5%),略超市場預期,冷冬加持下的消費旺季帶動食品價格回升,但冬季疫情反覆再次拖累CPI服務項的修復。

供需缺口較大,PPI直線拉升。12月PPI環比升1.1%,同比減0.4%(前值為-1.5%),PPI直線拉升,超出市場一致預期的減0.7%,略超預期,環比修復力度創兩年內新高。高頻數據及PMI數據顯示,12月工業生產熱情依然較高,各工業行業的開工率仍處於歷史同期較高水平,呈現出淡季不淡的特徵。

筆者認為,本輪工業品價格上漲主要源於供需缺口,在二季度缺口彌合之前商品價格仍有上漲動力。12月中下旬由於用電需求過於旺盛,多地開啟新一輪的「拉閘限電」,從一定程度上印證了現階段供需缺口已擴大至較高水平。供需缺口帶動下,12月份煤炭、黑金、有色、石化產業鏈價格全線上漲,其中石油開採、石油化工、煤炭採選和有色冶煉表現較為突出。

減產力度友好,油價快速回升。本月5日OPEC+(石油輸出國組織與夥伴國)會議決定基本兩至三個月維持現有減產規模,並同意俄羅斯和哈薩克斯坦小幅增長7.5萬桶/日,但沙特卻主動提出兩至三個月削減100萬桶/日的產量,受此消息提振,布倫特原油現貨單價已上衝至55美元上方,WTI油價也回升至50美元以上。筆者在之前報告中提出,油價低迷拖累了PPI修復進程,目前原油價格的快速修復徹底打開了PPI上升通道,預計PPI在2021年一季度實現同比正增,PPI、CPI剪刀差實現反轉,二季度PPI上行至3%以上。

豬價止跌回升,CPI環比上行。12月CPI環比升0.7%、同比升0.2%(前值為-0.5%),略超市場一致預期的升0.1%,「冷冬」加持下的消費旺季帶動食品價格回升,但冬季疫情反覆再次拖累CPI服務項的修復。12月豬肉價格止跌回升,一方面,由於豬肉消費旺季來臨,需求端有較強支撐;另一方面,儘管能繁母豬存欄連續增長,但目前母豬存欄中後備三元母豬佔比較高,導致生豬產能回暖略慢。中長期來看,供給確定性回升推動豬價進入下行通道的邏輯不改。

另外,鮮菜價格受拉尼娜現象(海面溫度持續異常偏冷)影響最為顯著,有望對CPI食品項形成兩至三個月的支撐:其一,鮮菜生長對氣候較為敏感,寒冷和乾旱會導致鮮菜產量下降;其二,低溫、霜凍增加運輸難度;其三,鮮菜保質期較短,缺乏庫存來緩衝供給收縮的壓力,價格容易快速拉升。

糧價結構上漲,口糧保持穩定。12月份玉米、大豆、豆粕價格快速上行,主要原因有三:其一,拉尼娜事件引發全球糧食減產預期,阿根廷、巴西先後調低了20/21年糧食產量預測,在中國大豆對外依存度高、玉米進口量不斷增多的背景下,國際糧價上漲也推升了中國糧價;其二,生豬產能的修復使得飼料需求快速提振,對大豆、玉米、豆粕價格形成較強支撐;其三,中國玉米播種面積已經連續五年下降,玉米產出缺口不斷擴大,庫消比走低,帶動價格持續上漲。

口糧方面,冬小麥和早稻生產受極寒天氣影響較小,目前小麥和稻穀庫存較為充足,價格超預期上行概率低。糧食項在CPI中的權重約為2.3%,其中大米和小麥合計權重為2.2%,在稻米和小麥價格保持穩定的情況下,糧食項難以帶動CPI大幅上行。