2020年,在歐元區7500億復甦基金落地的利好作用下,疊加歐洲疫情得到階段性控制,歐元兌美元匯率大幅升值8.9%,以歐元為第一大權重貨幣的美元指數則貶值6.7%。弱美元一度成為資本市場的主旋律,美元進入長期貶值周期的論調不絕於耳。進入2021年,拜登政府上任之後推出包括1.9萬億美元財政刺激方案、百日接種1億劑新冠疫苗等有力政策,美國從政策力度和疫情控制方面均反超歐洲,導致歐元兌美元匯率不斷收回去年漲幅,一季度美元指數即反彈3.62%,重新站上93,牽動着全球資產配置方向。

在此背景下,筆者希望通過展望2021年歐元匯率走勢,換個視角看全球資產配置格局。從2020年歐元大幅升值談起。總結2020年歐元升值過程,歐洲一體化財政刺激方案推出、歐美疫情形勢演變、歐元區相對經濟表現,在不同階段對歐元走勢產生了重要影響。歐元區經濟在去年一季度受新冠疫情重創,但在歐盟各國的財政刺激以及寬鬆的貨幣環境下,2020年歐元區經濟前景不斷「撥雲見日」,且經濟復甦的速度在全球主要發達經濟體中相對領先,為歐元升值提供了動力和支撐。

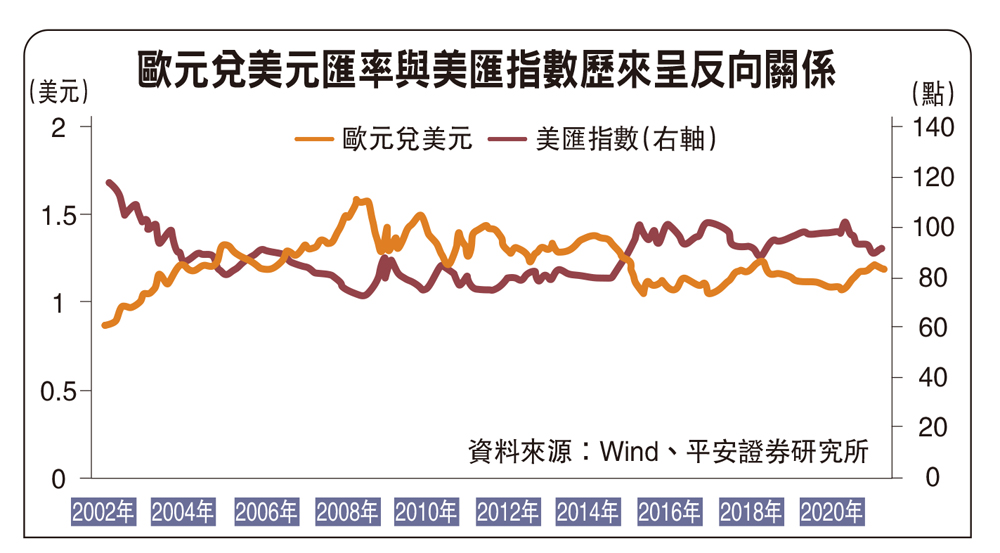

歐元升值對歐洲經濟的影響。2008年全球金融危機以來,歐元兌美元匯率可以用「牛短熊長」來形容,升值很少超過一年,而這可能要從歐元升值對其經濟通脹的影響中尋求答案。歐元升值可能產生的影響主要在於三個方面,一是出口、二是通脹、三是美元。就出口而言,歐洲出口主要受疫後全球製造業復甦勢頭拉動,2020年歐元升值對其出口、從而對經濟的負面影響並不明顯;就通脹而言,歐元區苦低通脹久矣,歐元升值會進一步壓低通脹水平,顯然非歐央行所樂見;就美元而言,歐元作為美元指數的第一大權重貨幣,二者蹺蹺板關係明確,從貨幣博弈的角度也會影響歐央行的決策。

疫苗接種不及預期

2021年歐元還會延續升勢嗎?筆者認為2021年歐元升值態勢恐難為繼。隨着美國疫苗的率先普及、美國經濟的更強復甦、進而美聯儲貨幣政策的率先轉向,歐元兌美元匯率或將收回2020年的大部分漲幅,回到1.1至1.13區間。原因包括:

第一,規模空前的7500億財政刺激帶來的前景值得期待,但從金額上看,相較於美國仍是「小巫見大巫」,而且由於各國財政上的非一體化和國別狀況分化,歐盟的復甦資金使用是否能直達各國經濟修復過程中的「痛點」,在這一點上歐盟的財政刺激比美國有更高的不確定性;

第二,2021年歐洲經濟難尋「亮點」,歐洲疫情在2月中旬再次抬頭,加上疫苗接種速度不及預期,使得2021年歐洲的經濟修復速度大概率弱於美國;

第三,目前歐央行表態「鴿意十足」,與美聯儲「樂見美債收益率走高」的態度形成鮮明反差,歐央行沒有太多直接干預(壓低)匯率的政策工具,但通過更加寬鬆的貨幣政策亦可間接起到效果;

最後,短期來看,歐元的空頭持倉比重自2020年下半年便開始走高,且目前仍處在快速上升通道,由於此前「多歐元、空美元」的交易過於擁擠,從交易層面上看,歐元貶值的勢頭可能會加劇。