自從2009年金融海嘯後,西方國家的「牛熊理論」已經不適用於香港樓市,因為原本泡沫經濟的高泡沫、高借貸市場,已經改變為高資金量、低借貸,配合了供應不足和日益濃厚的財富效應。很多人用了舊的觀念和技術分析而錯誤判斷時機,於是筆者創立了「龍市理論」,認為中國資金和政策市場秩序下的樓市,會分「龍市一期」(上升周期)和「龍市二期」(調整期或被政策調整階段)兩期不斷交替,這個理論在過去十年也能準確反映市況,為投資者在最少四次投資良機中發出正確訊息。

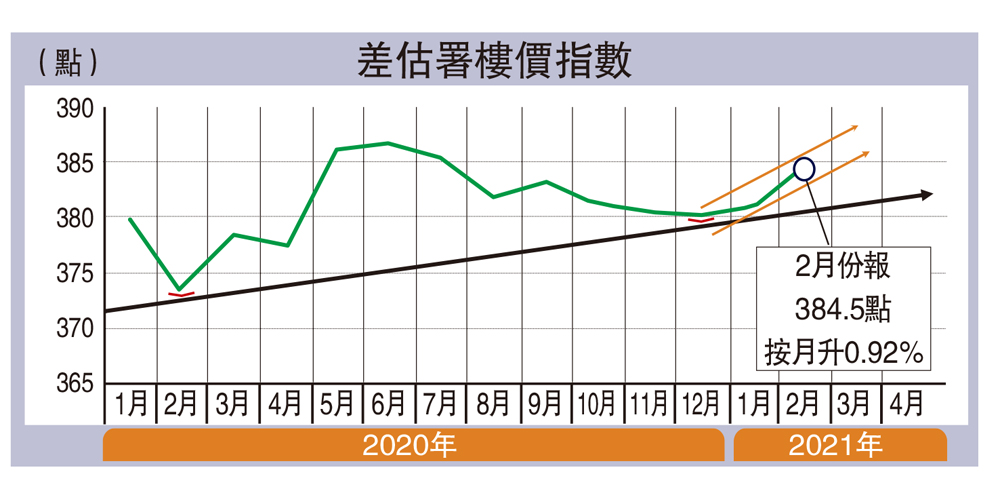

過去兩年面對人禍和天災接續發生下,「龍市理論」仍堅信住宅樓價受衝擊有限,且仍長遠處於上升趨勢,到了最近筆者認為及確認住宅樓市再次進入「龍市一期」,除了上述經濟結構香港實質比兩年前更好外,我也根據以下圖表技術分析去確認(無論祥益、差估署及中原指數也一致反映):

(1)樓市谷底早於去年上半年已確認;

(2)2020年下半年因疫情及負面心理因素拖延回升,卻形成了橫向凝聚購買力的勢態等待爆發;

(3)價格「上升通道」已形成,住宅樓價正式全面起動。

當「龍市一期」確定了的時候,投資者就可以掌握到入市時機,升幅多少?還有多少時間上升?也可得到推演上的參考。根據過往經驗,「龍一」確定後,樓價將提速破頂。現在雖然不是谷底,卻是「最安全入貨期」。

樓市指數反映不到樓價升幅,因為現時的買家借貸資格已被格式化,和二、三十年前不同,買家買樓除了要付出首期外,入息比率和壓力測試已規限了買家的交易銀碼。當樓價上升的時候,大多數買家未能就以上三項作出相應提升,所以較多的準買家只能降低要求去買質素略遜一籌的單位,令指數只能反映購買力,不能反映樓價準確升幅。

如果鎖定板塊去計算,幾個月內,屯門不乏住宅單位在過去三個月樓價上升了9%至14%,遠高於指數反映的。