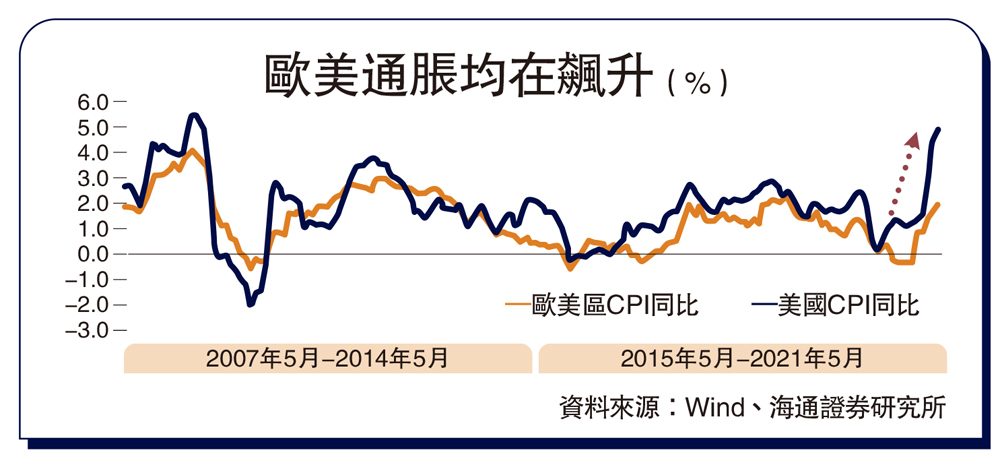

今年以來,美國、歐洲的通脹都在大幅飆升。截至5月份,美國的消費者物價指數(CPI)同比已經達到了4.9%,處於2008年以來的最高位置。歐元區的CPI同比回升至2%,也已經達到了2018年以來的最高水平。

如此高的通脹同比數據,肯定和去年新冠疫情爆發帶來的低基數有一定關係,但即使剔除低基數,歐美的通脹水平也不低。筆者計算連續兩年的平均通脹,美國5月份通脹也有2.5%,明顯高於疫情之前的水平;歐元區5月平均通脹也在1%附近,也已經回到疫情前水平。除了低基數外,油價的大幅回升肯定也是整體通脹上行的重要推動力。例如5月美國能源類商品價格同比上漲了54%,歐元區能源CPI同比也高達13%。

然而,如果剔除高波動的能源食品類價格的干擾,就會發現歐美的通脹形勢完全不同。今年以來美國核心CPI同比已經飆升至3.8%,即使剔除低基數,測算和2020年同期的平均值也有2.5%,和整體CPI一樣,也處於2008年以來的最高位置了。而歐元區5月的核心CPI同比只有0.9%,仍然低於疫情之前的水平,而且即使剔除低基數,歐洲的核心通脹水平也沒有回到疫情之前。

其實看細分領域也能夠看出歐美通脹的結構背離。例如,截至5月份,美國非耐用品CPI同比已經飆升至17.8%,而歐元區非耐用品CPI同比只有0.5%,遠遠低於疫情之前的水平。美國服務業CPI同比(不含能源服務)已經上升至2.9%,但歐元區服務業CPI同比只有1%。所以儘管歐美通脹都在大幅飆升,但美國可以說是通脹比較全面的回升,歐洲整體通脹上行更多是油價的帶動。結構上來看,歐洲非能源類的商品和服務通脹壓力要明顯小於美國。

通脹分化的背後,是美國和歐洲居民消費能力的分化。去年新冠疫情爆發後,美國採取了高額補貼的強刺激政策,居民收入增速不僅沒有下降,反而大幅上升。

截至今年4月,美國居民過去12個月的收入增長了8.5%,而在疫情之前的2019年,收入的增速還不到4個百分點。美聯儲「印刷」鈔票給美國財政,財政再來直接發給居民,是去年以來美國居民收入增長的主要來源。再加上貨幣刺激推升資產泡沫,美國居民資產也明顯增值,所以去年美國居民的消費能力大增。

歐美居民消費能力的差異,從消費行為上也能夠看得出來。去年下半年美國居民的商品消費增速不僅完全恢復了正常,還遠遠超過了疫情之前的水平。截至今年4月,剔除低基數後,美國居民商品消費增速高達16%,而疫情之前只有4%左右的增長。當前美國總量消費依然偏弱,主要是因為服務業消費還受到疫情管控的暫時壓制,並不是居民消費能力不夠。

歐元區消費未返疫前

而歐元區不僅服務業消費沒有恢復正常,商品消費距離疫情之前的水平也相去甚遠。截至今年一季度,剔除低基數後,歐元區商品消費增速只有-2.4%,依然遠遠低於疫情之前的2%以上的正增長。這說明歐洲消費的弱,不僅僅是疫情管控導致居民服務業消費受限,居民消費能力也受到了影響,商品消費也相對低迷。

其實不僅僅是歐洲,去年新冠疫情爆發後,日本等其他經濟體的居民收入增速都是下滑的。能夠一方面高失業、另一方面高收入增長的「發錢」模式,也只有美國力度最大,這是由美元的國際地位決定的。

今年上半年的全球資產表現可以分為兩個階段,第一個階段是1月至3月,隨着美國疫苗接種不斷提速,市場對美國經濟復甦、政策收緊的預期強化,美債利率上行、美元升值、黃金和類黃金調整;第二個極端是4月初至今,美國疫苗接種速度下降,對美國復甦和政策收緊預期邊際弱化,美債利率下降、美元貶值、黃金和類黃金資產反彈。

當前美國成人接種疫苗比例已經超過60%,由於居民收入能力的保障,一旦美國疫情得到有效控制,管控措施放開,美國通脹和消費的恢復還是會比歐洲、日本要快,對美國復甦和政策收緊的預期可能再度轉強。這意味着美債利率或重新趨於上行,美元指數或短期反彈。