近期美債收益率大幅下行,引發對美國經濟增長的擔憂。當前美國經濟恢復的主要瓶頸仍是供給端,因此面臨一定的「類滯脹」壓力。但只要疫情管控逐漸放鬆,美國經濟仍會延續復甦,尤其是之前受壓制比較大的服務業消費,有望支撐整體消費繼續上行,經濟將從「類滯脹」轉向「再通脹」,本輪美國經濟修復並未見頂。

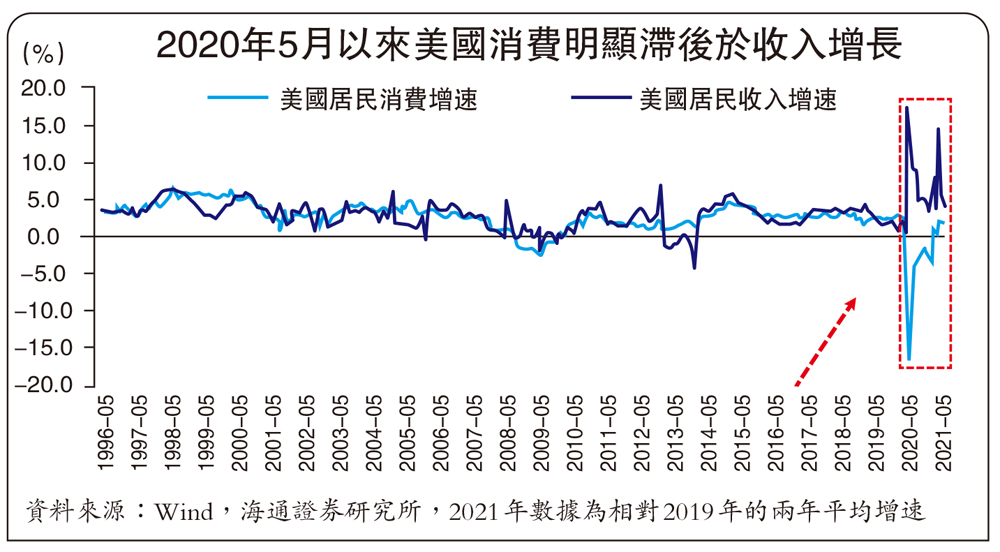

美國經濟主要依賴消費,從歷史上來看,美國居民消費的增長和居民收入增長是一致的,很少出現長時間背離的情況。去年疫情爆發後,居民收入不僅沒有下降,反而一直高增長,而消費增速卻遠遠落後於收入。這說明,肯定是有收入以外的因素限制了美國居民的消費行為,這種因素是什麼呢?很明顯是新冠疫情的管控。

這一點從美國的消費結構也能夠看出來。去年新冠疫情爆發後,美國商品消費受到疫情管控影響較小,已經飆升至比疫情之前還高的水平,但是服務消費卻距離正常水平還相去甚遠。

美國的商品消費增速或已見頂了,那麼服務類消費還有沒有修復空間呢?明顯是有的。首先,從收入和消費的關係來看,美國居民收入並沒有受到疫情的影響,反而增速更高,理論上來說,美國居民消費增速也應該更高才對,這一點從商品消費的高增長也可以看得出來。但現在服務類消費增速還處於比較低的位置,隨着美國疫情管控措施的放開,服務類消費增速有更大的提升空間。

其次,從絕對水平來看,即使在2008年金融危機時美國居民收入大幅下降、財富明顯縮水的情況下,當時美國服務消費也只是回落至正常水平的94%,而當前美國居民收入大幅增長、財富明顯增值的情況下,服務消費也只恢復到正常水平的94%附近。所以從絕對水平來看,美國居民服務消費也有進一步提升的空間。

最後,從波動率角度來看,美國商品消費的波動率明顯要大於服務消費。例如,在金融危機後,美國消費整體下滑,但商品消費的跌幅要遠遠大於服務消費。在其他時期面臨外部衝擊時,服務消費受到的影響也要小於商品消費。而服務消費當前比商品消費要差得多,也說明有比較大的改善空間。

看完消費,我們再來考察需求端的另一個變量──投資。從歷史上來看,美國投資活動和工業生產活動是高度相關的,所以我們不妨通過工業活動來觀察投資。

截至5月份,美國商品消費增速(兩年平均增長)為10%,但是製造業生產增速(兩年平均增長)只有-0.5%,二者之間的缺口是過去四十年最高的。在需求這麼好的情況下,美國的生產為何沒有起來?其實核心原因還是因為疫情和之前的高額補貼限制了供給。當前美國製造業就業只恢復到疫情之前的96%,還有比較大的缺口。疫情防控放鬆,補貼減少,或許有助於美國製造業繼續改善。

從「類滯脹」到「再通脹」

當前美國經濟依然受到疫情防控影響,服務業和製造業供給端依然受到限制,但需求端依然很強勁。由於供給和需求錯配,美國通脹水平仍在大幅上行。6月美國整體CPI同比達到5.4%,核心CPI同比也有4.5%,基本上是過去三十年最高的水平。儘管有基數因素的影響,但6月核心CPI環比也有0.8%,也是過去三十年最高的。尤其是管控措施逐漸放開後,服務業的通脹壓力已經在顯現出來,美國當前面臨的是類滯脹環境。

隨着管控措施逐漸放開,高額補貼政策逐漸撤出,美國經濟供給端的壓力有希望緩解,經濟可能從「類滯脹」走向「再通脹」,經濟大概率還是延續修復的趨勢。

從政策上來看,當前的就業和通脹條件都好於2013年,而且接下來會延續修復;市場上的美元流動性也處於過剩的狀態,已經不需要太多的美元刺激,美聯儲其實是具備Taper(減少購債)條件的。三季度依然是美聯儲逐步明確Taper信號的窗口期,三季度美債利率或重回上行,美元指數也大概率走高,整體美元流動性是收緊的趨勢,或對新興市場構成一定影響,這仍是下半年需要重點關注的政策變化。