國家財政部、發改委本周聯合印發《關於加力支持大規模設備更新和消費品以舊換新的若干措施》(以下簡稱《措施》),統籌安排3000億元(人民幣,下同)左右超長期特別國債資金,加力支持大規模設備更新和消費品以舊換新。筆者認為,近期將進入穩經濟政策出台的「窗口期」。

與此前多輪類似政策相比,本輪「以舊換新」具有「範圍廣,數額大」的特點:中央財政明確提供3000億元左右超長期特別國債支持(金額約佔2023年全年一般公共預算支出的1%),部分領域按照9:1的比例實行央地共擔。

財政補貼力度加強

《措施》較今年3月13日國務院印發的《推動大規模設備更新和消費品以舊換新行動方案》,拓寬了設備更新以及以舊換新的支持範圍、並明確了資金來源及中央層面的補貼總額,降低了超長期特別國債資金申報門檻,不再設置「項目總投資不低於1億元」要求等。具體而言:

1)由發改委牽頭安排1480億元左右超長期特別國債大規模設備更新專項資金,用於設備更新(範圍擴大到能源電力、老舊電梯及重點行業節能降碳和安全改造)、營運船舶「以舊換新」。

2)直接向地方安排1500億元的超長期特別國債,用於營運貨車、農業機械、新能源公交車及動力電池、汽車、家電、電動自行車、舊房裝修、廚衞改造、居家適老化改造所用物品和材料購置,智能家居等領域的以舊換新。值得注意的是,除了部分農業機械的補貼提升由中央承擔外,其餘領域支持資金按照總體9:1的原則實行央地共擔,東部、中部、西部地區中央承擔比例分別為85%、90%、95%,截至2024年12月31日未用完的中央下達資金額度收回中央。

3)財政部通過原有渠道安排275億元中央財政資金,分別用於提高設備更新貸款財政貼息比例、廢棄電器電子的回收處理。

回顧歷史,上一輪2009至2011年的「以舊換新」政策,主要是針對家電及汽車,其中,中央財政累計預撥家電以舊換新補貼資金約300億元,伴隨着居民人均可支配收入回升,「以舊換新」政策亦起到居民對耐用品消費需求的「催化」作用,年均拉動家電銷售額超1000億元,約佔全年家電零售額的兩成,年均拉動新車消費超過200億元,約佔全年汽車銷售額的2%。但在補貼政策結束後、汽車銷量在2011年、家電銷售額在2012年均出現了回落。

2009年,《促進擴大內需鼓勵汽車、家電「以舊換新」實施方案》提出,選擇北京、天津、上海、江蘇、浙江、山東、廣東、福州、長沙9省市開展家電「以舊換新」試點。2010年6月1日起逐步推廣到全國範圍。中央財政和試點省市財政共同發力、共擔補貼資金(其中家電中央和地方分別負擔80%和20%),根據商務部流通發展司數據,2009至2011年,中央財政累計向各地預撥家電以舊換新補貼資金約300億元;根據發改委統計,汽車「以舊換新」共計發放補貼約64.1億元。

從效果來看,家電政策持續至2011年底,全國家電以舊換新共銷售五大類(空調、冰箱、洗衣機、電視、電腦)新家電9248萬台,據發改委統計,2009至2011年底期間政策推動家電直接消費上升3420億元,年均推動消費額佔2011年家電零售額的21%;而汽車相關政策持續至2010年底,全國共辦理汽車以舊換新補貼車輛約46萬輛。由此,2009至2010年的「以舊換新」政策促進新車消費多增496億元、年均消費量約佔2010年全年汽車零售額的2%。

催化居民前置消費

值得注意的是,以舊換新、或消費補貼政策,往往在總需求增長回升的階段「槓桿效應」更強。所以,2009年的周期性回升使得「以舊換新」政策事半功倍。

汽車和家電的銷量在「以舊換新」政策實施期間明顯回升,並在政策實行期間均保持較高增速,但值得注意的是,其他拉動內需的政策組合拳力度較大,而外需企穩回升、周期性反彈力量較強,同期居民人均可支配收入增速從2009年的8.8%回升至2011年的14.1%。在補貼政策結束後,汽車銷量同比增速從2010年的32%回落至2011年的2%左右,家電銷售額增速從2011年的25.8%回落至2012年的-13%。

回顧此前「以舊換新」政策效果,我們不難發現,在宏觀政策「組合拳」體量較大,較為強有力提振總需求和通脹預期的背景下,財政補貼對消費的提振會「事半功倍」;反之,可能槓桿效應會明顯減弱。同時值得注意的是,中外經驗均表明,雖然消費補貼對提振當期消費有明顯提振作用,但鑒於所針對消費品均為「低頻」、大件支出,對消費的影響往往可能是「前置」未來消費,並不一定大幅提振跨期總消費體量。反之,補貼高頻消費、服務消費、甚或「無差別」增加對居民的轉移支付,提振消費的效果可能不會隱含明顯的「前置消費」,提振效果或許更為「平滑」。

新一輪「以舊換新」政策下發的超長期特別國債資金,可能提振財政擴張效果,短期對居民耐用品消費帶來提振,但從更廣的貨幣財政政策組合而言,考慮3000億元規模僅佔2023年一般公共預算支出的1%、槓桿效應可能較為有限,促進內需持續回升可能需要配合經濟及居民收入預期的持續回升。

今年二季度以來,財政支出增長明顯減速,貨幣政策寬鬆也出現波折。也因此,二季度經濟增長較一季度有所減速,尤其是在6月消費和投資動能均走弱,鑒於7月政治局會議可能再度評估二季度經濟表現及對政策進行調整和糾偏,筆者認為目前至8月份可能是政策調整「窗口期」。

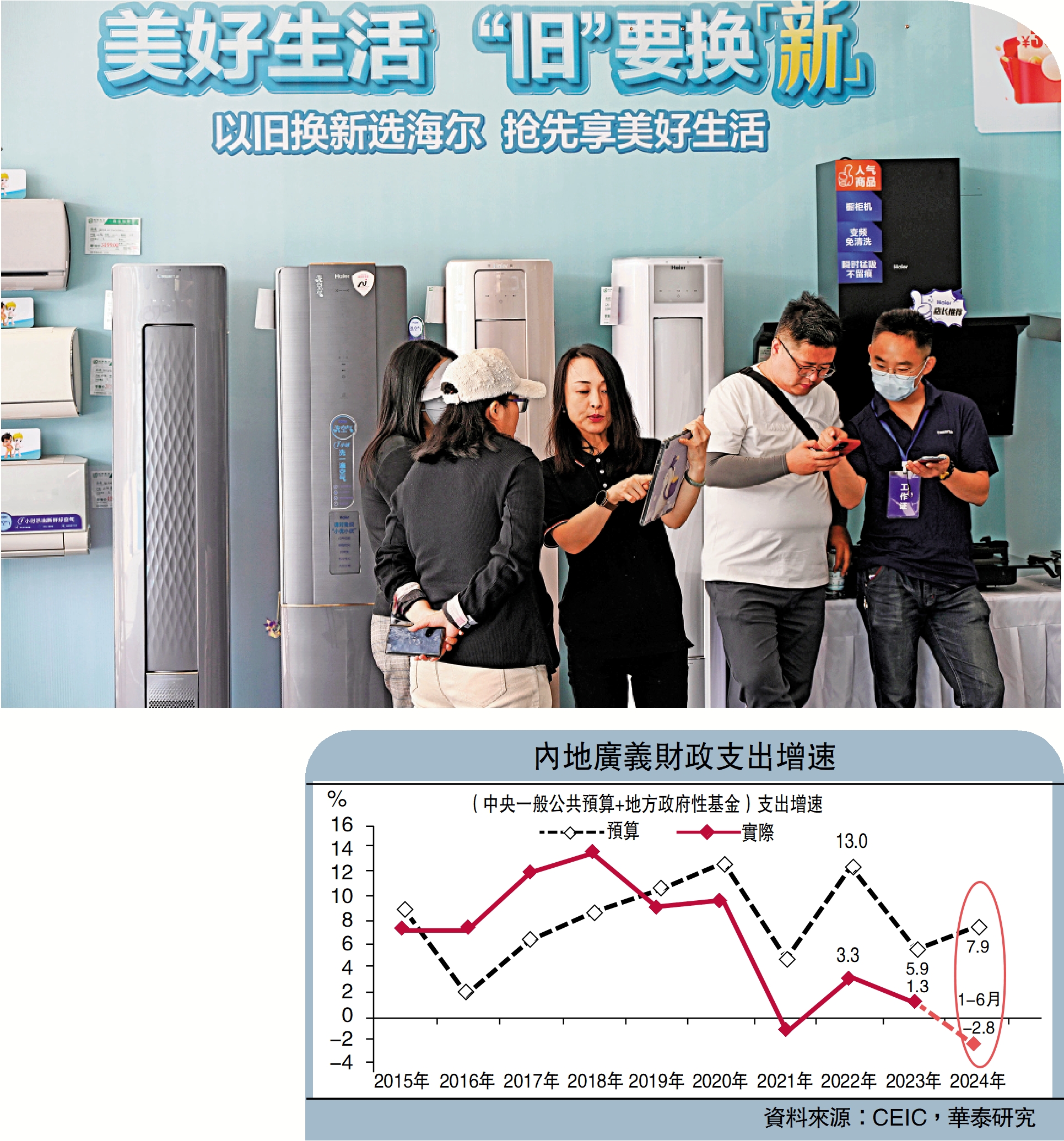

三中全會明確提出「堅定不移實現全年經濟社會發展目標」,本周央行降息、貨幣政策邊際寬鬆──小幅下調7天逆回購利率與LPR(貸款市場報價利率)報價10個基點、SLF(常備借貸便利)利率10個基點,並降低MLF(中期借貸便利)利率20個基點。而在廣義財政收入承壓的情況下,亦需要加大廣義的財政赤字,才能更好發揮財政擴張支持經濟增長的功能。今年1至6月,廣義財政支出(一般公共預算+地方政府性基金)增速為-2.8%,較年初兩會制定的7.9%的預算仍有一定差距,主要由於政府性基金收入不及預期,同時預算赤字的限制,疊加更嚴格的資金使用監管,導致支出增長動力不足,財政政策或仍需進一步、更全方位的加力增效,方能重回擴張區間,即增速回升至超過名義GDP增速。市場需關注7月底政治局會議關於逆周期調節的表述。