美聯儲主席鮑威爾近日表示美聯儲尋求讓通脹適度高於2%,並表示在2022年底之前加息的可能性非常小。年初以來,市場對於今年美國通脹的討論熱度便維持不下,美聯儲如何看待當前美國的通脹表現?通脹上漲如何影響美聯儲的貨幣政策?美國通脹同比走高的背景下我們又該防範哪些風險?本文將針對以上問題給出我們的觀點。

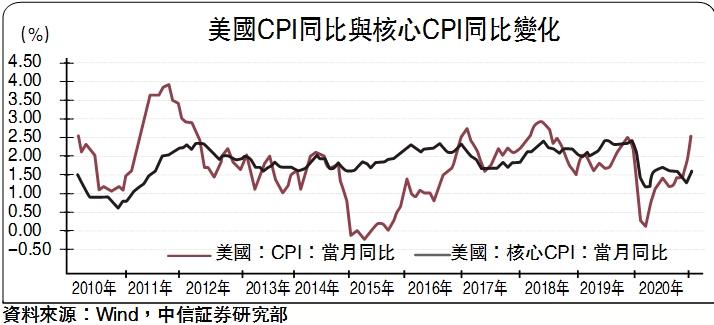

3月美國通脹指標大幅上漲,3月CPI同比增速達到2.6%,核心CPI同比達1.6%,去年受疫情影響導致的低基數效應是3月美國通脹走高的一個重要原因,美國通脹進入二季度高讀數階段。從細項分解情況來看,美國3月CPI同比的主要拉動來自於能源分項,除能源以外食品飲料和交通運輸分項的拉動作用同樣較強。美聯儲主席鮑威爾日前在華盛頓經濟俱樂部的線上訪談中表示美聯儲尋求讓通脹適度高於2%,並表示在2022年底之前加息的可能性非常小。

於美國通脹而言,除了二季度的低基數效應以外,後續的美國通脹走勢怎麼看?首先從個人消費支出角度來看,在財政政策作用下,居民個人可支配收入一度顯著走高,在當前美國疫情逐步控制,服務業持續修復的背景下,後續財政政策的效果或進一步顯現,美國居民消費有進一步改善的空間。其次對於分析通脹走勢,美國房地產市場表現也是一個重要的角度。次貸危機時期房地產價格對通脹具有一定領先性,當前美國房地產市場仍處於景氣階段,房價的上漲一方面或將通過CPI權重影響通脹,另一方面或將通過財富效應刺激消費回升。最後從美國通脹預期與實際通脹的表現情況來看,當前美國CPI同比增速已經一定程度上兌現了此前持續上漲的通脹預期。

美國通脹步入低基數階段引發讀數上漲,後續消費預計有進一步改善空間,那麼通脹的上漲將如何影響美聯儲貨幣政策?對於這個問題,筆者認為需要考慮兩個問題,一個是美聯儲對於當前通脹上漲的態度如何,另一個是美聯儲是否能夠容忍通脹數據的上漲。

對於第一個問題,從近期鮑威爾以及美聯儲官員對於通脹的表態來看,美聯儲對於當前通脹預期以及通脹壓力更多是認為暫時性的,一方面有基數效應存在,另一方面有疫情下的供給和財政政策支撐下的需求之間的矛盾問題。從美聯儲3月份議息會議紀要我們也能夠看出,美聯儲議息會議參會者普遍預期,在基數效應和供應緊張等暫時性影響消除後,通脹讀數將有所下降。

對於第二個問題,去年美聯儲調整了貨幣政策目標框架,實行平均通脹制,平均通脹制框架下美聯儲提出「在通脹率持續低於2%的時期之後,適當的貨幣政策可能會在一段時間內使通脹略高於2%」。回顧近幾年美國核心PCE同比走勢,2019年和2020年美國核心PCE同比始終低於2%的目標值,因此平均通脹制的引入或將使得當前的美聯儲允許通脹數據階段性超調。

在關注美國通脹走勢的同時,判斷其對於美聯儲貨幣政策的影響,我們需要同時結合美國就業市場來進行判斷。3月美國非農新增就業人數91.6萬人,美聯儲主席鮑威爾在上周參加IMF活動時曾對此發表評論,並表示美聯儲希望看到美國就業市場能夠在數月創造出近百萬個工作崗位。美聯儲對於就業市場的態度也意味着,當前的美聯儲貨幣政策仍需要持續觀察美國就業市場表現,而這一觀察或將維持數月。

近期美債收益率上行趨勢有所放緩,在全球通脹和美債收益率上行背景下,我們應防範什麼風險?從美國核心PCE同比的歷史走勢情況來看,可以看到近二十年美國並未經受過程度較高的惡性通脹,當前美國通脹的可能上行或難以比擬歷史周期上的大通脹時期。但從新興市場國家股市現狀來看,新興市場國家面臨的股市高估值問題仍舊存在,由於全球已經較長時間未經歷通脹衝擊,因此在這種情況下筆者認為,全球通脹和美債收益率上行對新興市場股市可能帶來的衝擊仍需提高警惕。