4月製造業PMI(採購經理人指數)供需雙雙走弱,其中生產端環比下降1.7個百分點至52.2%,新訂單環比下降1.6個百分點至52.0%,折射經濟擴張速度放緩。同時,4月財新製造業PMI較前月環比上升1.3個百分點至51.9%,為2021年以來的最高值。統計局公布的製造業PMI和財新製造業PMI走勢年內再次背離,隱含了哪些信息?

一、製造業:中采與財新數據背離

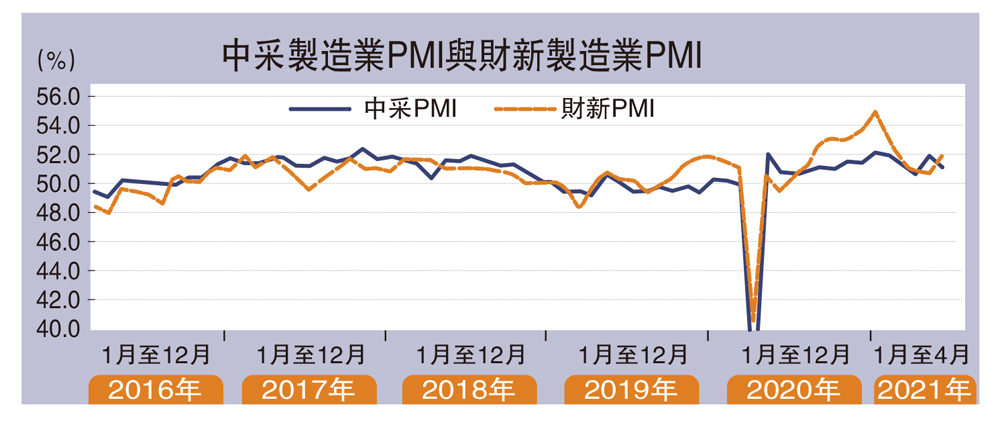

4月製造業PMI較前月回落0.8個百分點至51.1%,為2020年7月以來的最低值(春節所在月份除外);同時,財新製造業PMI較前月回升1.3個百分點至51.9%,為2021年1月以來的最高值。自3月以來,中采製造業PMI與財新製造業PMI連續兩個月背離,二者向市場釋放的信號相左。

從統計樣本看,統計局PMI調研樣本超過3000家,而財新PMI調研樣本僅有430家。由此導致,財新PMI波動較統計局PMI波動更大。當被調研企業之間出現分化時,財新PMI與中采PMI易出現分歧。具體表現:

第一,從大型企業和中、小企業背離頻次看,當大型企業與中小企業背離頻次越高,財新PMI與統計局PMI背離頻次同步走高。這或意味着,統計局PMI與財新PMI背離恰好是企業分化的表現。

第二,從不同行業的表現看,受疫情影響,行業間表現「冷熱不均」。其中,與防疫相關的醫藥製造業及宅經濟相關的計算機通信製造業表現較好,而可選消費行業如紡織服裝則表現相對頹勢。在此,我們選取醫藥製造業和紡織服裝工業增加值為樣本,計算二者的背離頻率發現,與統計局和財新製造業PMI背離頻率走勢較為一致。

綜上,經濟非均衡復甦時統計局公布的製造業PMI與財新製造業PMI背離的原因所在,反映出當前經濟中結構性問題突出。那麼,從總量上看,當二者背離時,我們更應該相信誰?

本文分別計算工業增加值同比與統計局PMI、財新製造業PMI十二個月的滾動相關系數,數據顯示涵蓋更多樣本的統計局製造業PMI與工業增加值同比滾動相關系數更高。由此從概率上看,統計局製造業PMI走勢更準確的預測中國工業增加值的走勢。

在3月製造業PMI走高後,4月製造業PMI回落在市場預期當中,但回落幅度略超市場預期,同時也超出了季節性解釋範圍。其主要原因有:第一,受就地過年影響,3月節後復工效應前置,推升了3月供給基數;第二,4月,國家發改委、工信部開展全國範圍的鋼鐵去產能「回頭看」檢查及粗鋼產量壓減工作,全國高爐開工率繼續下行。

二、非製造業:金融和建築業回落

非製造業方面,4月非製造業商務活動較前月回落1.4個百分點至54.9%,新訂單、業務活動預期等均出現0.7到4.4個點不同程度的回落。數據顯示,非製造業商務活動與服務業商務活動指數走勢基本一致,4月非製造業商務活動回落意味着服務業是商務活動指數回落。

需要指出的是,4月清明假期迎來居民出行小高峰。同程旅行發布的《2021清明小長假出行報告》顯示:與2019年清明假期相比,同程旅行平台國內酒店間夜量增長90%;內地機票預訂量增長近37%;景區預訂量增長近200%;本地用車整體單量增長253%。儘管居民出行需求上升,但非製造業商務活動卻出現回落或表明金融和建築業回落。

第一,從金融行業看,4月股票市場以震盪為主,滬綜指數月均值為3453.5,基本持平於3月的均值。同時,從基金發行看,截至4月28日,4月新發基金共87隻,發行份額為1054.29億份,較前月下降62.9%,折射4月金融市場投資有所降溫。

第二,從建築行業看,4月建築業PMI較前月回落4.9個百分點至57.4%,為2020年3月以來的最低值(春節所在月份除外);新訂單較前月回落6.6個百分點至52.4%,為2020年3月以來的最低值(春節所在月份除外)。

綜上,就製造業而言,中采製造業PMI回落而財新PMI回升至年內新高,表明當前經濟非均衡式復甦。而從經濟總量方向看,中采製造業PMI調研的樣本遠高於財新製造業PMI,對經濟走勢的預判更為準確。由此,4月中采製造業PMI回落或預示經濟擴張速度放緩。就非製造業而言,儘管有清明假期,居民出行迎來小高峰,但金融行業及建築行業回落拖累了整體商務活動指數。