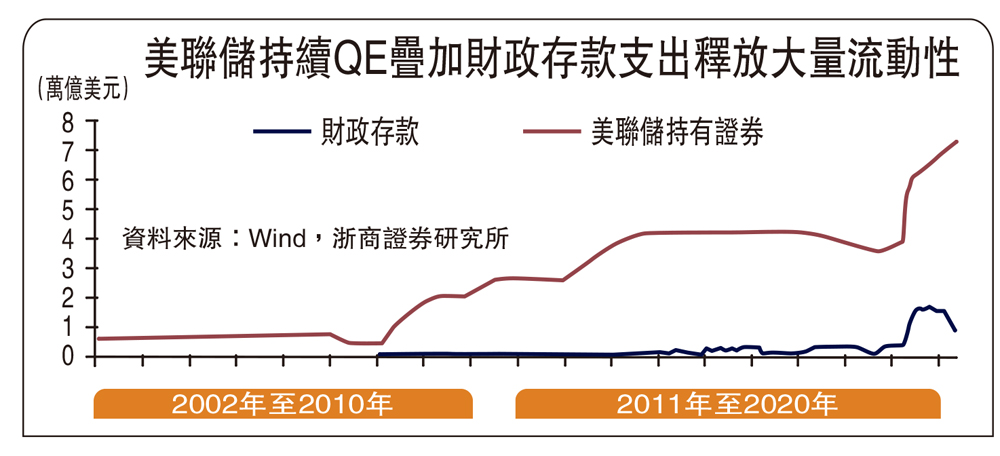

美聯儲持續QE疊加財政存款支出釋放大量流動性

近期美聯儲持續開展的大規模逆回購引發市場關注,美國的逆回購相當於中國的正回購,是央行回收流動性的工具,這一操作的本質原因仍是當前美國流動性過於氾濫。2020年末至今,財政存款支出釋放7527億美元流動性、美聯儲量化寬鬆釋放6210億美元流動性。銀行是流動性最重要的承接方之一,承接流動性則意味着銀行資產與負債規模的擴張。伴隨3月31日SLR(補充槓桿率)寬限政策到期後美聯儲決定不再續作,當前美國銀行的資產擴張意願逐步降低,承接流動性的能力逐步下降。根據美聯儲最新調查顯示,近三分之二的銀行已經基本不再有進一步擴張資產負債規模的意願。在此情況下,銀行將逐漸停止吸收存款,大量流動性在銀行中「遭拒」後將湧入貨幣基金市場。

短期國債與回購是美國貨幣基金最主要的投向資產。根據財政部債務融資計劃,出於債務久期再平衡考慮,二季度美國1年期以下國債淨到期2476億美元,短期國債供給顯著萎縮;作為短期國債的替代資產,回購市場也將被迫承接更多的流動性,大量流動性湧入貨幣基金繼而進入回購市場直接或間接帶動擔保隔夜融資利率(SOFR)等貨幣市場利率一路下行,向負利率逼近。

伴隨近期貨幣市場利率一路下行,盤中一度觸及負利率,利率走廊下限開始發揮作用,並帶動近期紐約聯儲的逆回購需求飆升,最近三個交易日逆回購需求均在3500億美元以上。短期來看逆回購需求仍將保持高位。主要原因在於銀行流動性承接意願不強的背景下,大量的流動性投放仍在持續,貨幣市場基金仍會迎來資金湧入並通過逆回購投向聯儲。從資產價格來講,雖然美聯儲已開展逆回購,但氾濫的流動性仍然對資產價格產生重要影響,除了短端利率被打至走廊下限外,也連帶影響長端利率與美元近期表現疲軟。

大量的流動性投放導致短端回購利率持續下行可能在政策層面產生兩大影響:

一是Taper(減少購債)將漸行漸近。從流動性上看,當前美國金融市場流動性過於氾濫,美聯儲持續開展逆回購回收流動性的同時說明持續量化寬鬆的必要在顯著下降。從基本面來看,美聯儲當前關注的兩大Taper條件:75%的疫苗免疫率和就業持續大幅改善大概率將於三季度初期實現。8月的傑克遜霍爾全球央行年會可能是鮑威爾正式向市場明確Taper計劃的時間,四季度可能實際落地踐行Taper,下半年將是美聯儲疫後寬鬆貨幣政策的拐點。除Taper外,財政方面也將停止流動性注水。綜上,下半年美國將迎來廣義流動性的真正拐點,M2(廣義貨幣供應)增速大概率將回落至20%以下並逐步向10%逼近。

二是海外市場存在部分聯儲可能小幅抬升逆回購利率的預期。美聯儲也在4月的議息會議紀要中指出「隔夜利率的持續下行可能引發政策利率的調整」,而政策利率的上調可以增強逆回購交易的吸引力並將更多資金導向這一市場。

美股下半年趨震盪

展望下半年,美國面臨廣義流動性以及財政的雙重拐點,筆者預計美股短期仍有上行動力,下半年走勢將逐漸趨於震盪但無大幅下行風險。

此外,近期逐漸升溫的回購預期也將是短期美股重要的支撐力量,本質也源自於寬鬆的流動性。4月以來標普企業回購計劃明顯增加,企業回購也是近年來美股的主要增持力量。截至2021年一季度末,標普500成份股的期末現金餘額3.8萬億美元,遠高於常態水平,企業開展回購仍然具有充足的彈藥庫,實際同樣源自於聯儲寬鬆環境下的流動性投放。

近期美國過於氾濫的流動性及歐洲疫苗注射的逐漸起色是近期美債收益率和美元疲軟的重要原因,伴隨Taper預期逐漸強化,預計10年期美債收益率和美元仍將上行。美債收益率方面,筆者預計其將在二季度至三季度持續上行,三季度末可能觸及全年高點;四季度美債收益率可能處於溫和下行通道,尤其是Taper落地後。

黃金方面,預計下半年金價先降後升,整體呈震盪走勢,主要對應聯儲三季度給出縮量信號、四季度啟動Taper背景下實際利率先升後降;從長期來看,利率長期下行以及美元長期趨弱的走勢仍將利好金價。

美元方面,從下半年走勢來看,筆者預計伴隨縮量預期逐漸強化美元仍將出現階段性上行,但反彈幅度或低於92至93,此後將重回長期下行通道,年末美元指數可能位於87至88。