環球息口包括港元拆息(Hibor)近年持續於低位徘徊,令香港銀行業飽受息差受壓之苦,同時拖累淨利息等收入表現,從上月陸續公布的中期業績可顯示,這個負面因素仍未消退。好消息是,多家銀行的管理層預期淨息差受壓的趨勢已接近見底。市場人士的分析指出,銀行業若要受惠於息口上升,相信仍要等候一段時間;不過對於中長線投資者而言,現時可能是逐步增持股份的入市時機。\大公報記者 楊慕輝

大部分零售銀行的主要收益來源為淨利息收入,息口走勢的變化至為關鍵。今年上半年,本港大型零售銀行的淨息差普遍顯著收窄,舉例說,由於利率環境持續低企,中銀香港(02388)上半年淨息差按年收窄33個基點至1.08%,拖累淨利息收入減少14.45%至186.36億元;恒生銀行(00011)淨息差下跌35個基點至1.43%,淨利息收入減少20%至118.83億元;東亞銀行(00023)淨息差收窄21個基點至1.38%,淨利息收入下降9.7%至55.23億元。

經濟復甦 貸款需求改善

中金公司上周二(7日)發表報告解釋,2021年以來,期限(tenor)較短的美元Libor(倫敦銀行同業拆息)及Hibor持續走低,香港銀行以Hibor計價的生息資產佔比較大,由於Hibor下跌幅度遠超過影響負債成本的銀行綜合利息,以致息差持續收窄。

根據香港金融管理局統計數據,本港零售銀行在今年第一季度的淨息差為0.97%,按季下跌21個基點。雖然金管局仍未公布第二季數字,中金根據本港銀行公布的中期業績推算,相信第二季淨息差按季比較仍會輕微收窄。展望未來,考慮到Libor及Hibor現時均處於低位,中金公司相信「進一步下行的空間有限」,預期香港銀行淨息差下行的情況在下半年「或趨於穩定」。

加息預期升溫 重整估值

華僑永亨銀行經濟師李若凡接受《大公報》查詢時說,港元拆息或已見底,下半年料反彈,因美元拆息可能上升,銀行體系總結餘將減少,而且經濟復甦或支持貸款需求改善。不過她指出,1個月和3個月港元拆息料分別難以突破0.12%和0.2%水平。整體而言,她認為淨息差「或已經見底」,但可能「僅緩慢改善」。

由於低息環境持續,拖累銀行盈利能力,加上疫情持續打擊經濟表現,一眾上市銀行股的股價普遍疲弱。摩根大通指出,對於中長線投資者(願意持貨12至24個月)而言,銀行市賬率(P/B)受壓可能是入市機會。對於銀行今年下半年以至2022年的實際業務表現,摩通預期可逐漸改善。另方面,對比今年初時,市場對未來2至3年加息的預期升溫,有利銀行業估值獲上調。

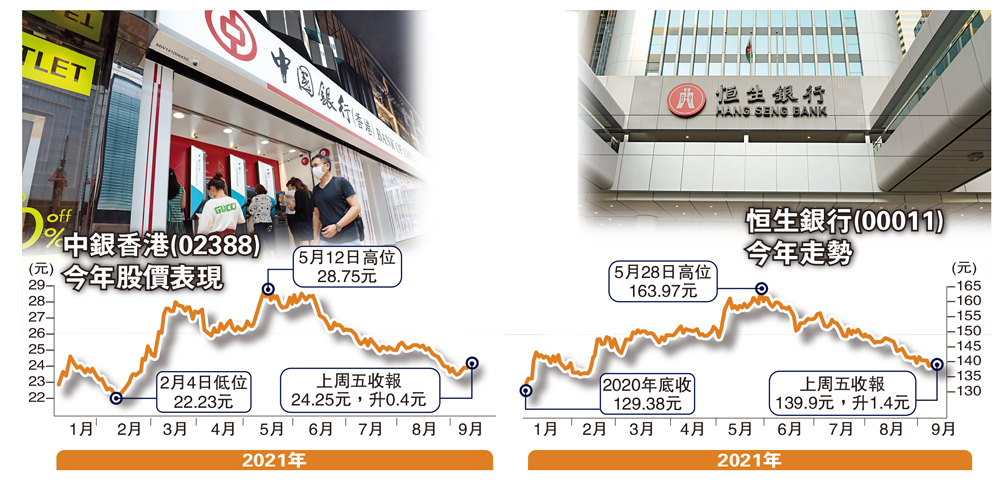

在一眾本地銀行股之中,摩通較為看好中銀香港和恒生銀行,投資評級同為「增持」。