8月中下旬以來,內地部分地區在「能耗雙控」目標的約束下大幅限產,對短期工業生產形成影響。8月國家發改委發布《2021年上半年各地區能耗雙控目標完成情況晴雨表》顯示,全國19個省份為一級、二級預警。隨後各地相繼出台嚴格的限電限產舉措,包括江蘇、廣東、雲南等省,對化工、鋼鐵、有色金屬、非金屬建材等行業進行限產。雙控政策對經濟的短期衝擊主要集中體現在9月份的工業生產,我們從兩個思路來考察能耗雙控的影響:

一,考察分行業的變化和投入產出視角下的影響。能耗雙控主要針對「兩高」專案,包括煤電、石化、化工、鋼鐵、有色金屬冶煉、建材等6個行業類別。根據9月發電日耗煤量、鋼鐵周產量、水泥開工率等高頻數據估算,能耗雙控對相關行業生產的拖累約在3%至5%。按照這6個產業的降幅來估算,9月工業生產受拖累約1.5%。假設這種供給約束向下傳導,受影響較大的行業包括非金屬礦物製品業、金屬製品業、建築業等。

二,參考秋冬季環保限產對工業生產的影響。2017年首次執行京津冀地區秋冬季環保限產,對相關省份工業增加值平均拖累約3%。長三角2018年也開始執行秋冬季環保限產,但政策相對溫和,江浙兩省工業增加值拖累約0.5%。我們以這兩個案例為基準,假設紅色預警省份採取更嚴格措施、工業拖累3%,黃色預警省份政策相對溫和,工業拖累0.5%,其餘省份不做大規模額外限產,則對工業生產總的拖累約為1.3%。

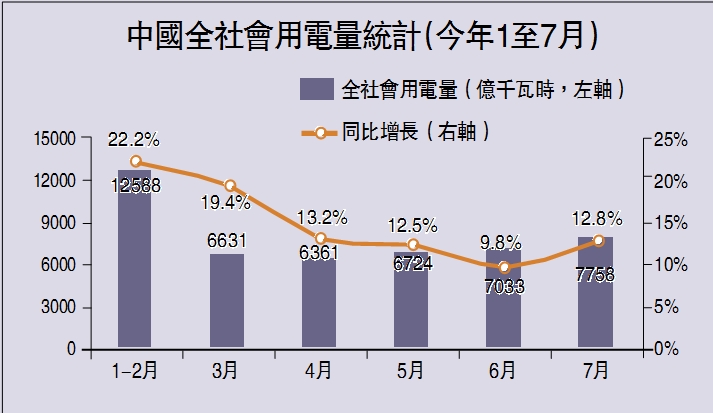

除了能耗雙控的短期衝擊,電力供給不足也導致了7月以來持續性的限電限產。在需求端,受出口、氣溫等因素支撐,中國用電需求居高不下。1至8月全社會用電量同比增長13.8%,比規模以上企業發電量增速高2.5個百分點,創下2003年以來增速差的最大值,反映了用電緊張的格局。在供給端,水力發電同比負增長,火力發電則受到煤炭生產監管、進口煤炭減少等約束,難以彌補電力供給缺口。未來電力短缺對工業生產和居民生活的影響,或持續體現。

能耗雙控政策的影響可能持續到年底,但4季度較9月會有邊際改善。多數地方的能耗雙控、限電限產政策截止時間並未明確,部分地方政策暫定截至9月底,比如江蘇、浙江等地一些階段性限產舉措;也有些省份或城市的政策,將特定領域的限產持續到年底,比如雲南(黃磷、鋁、工業矽等)、廣西(電解鋁)、新疆(電解鋁)等。總體來看,四季度工業生產仍然會一定程度上受能耗雙控政策的壓制,但在邊際上會較9月有所好轉。綜合考慮9月能耗雙控對工業生產的拖累,以及工業增加值佔GDP比重,我們預計9月生產收緊對三季度經濟增速的影響在0.1-0.15個百分點。

展望四季度,考慮到執行階段性政策的省份的工業體量,明顯大於將限產政策持續到年底的省份;並且持續到年底的產業政策,主要是針對特定領域(比如電解鋁等)。9月份生產「急剎車」,可能更多是為了突擊完成三季度的能耗雙控目標。中性情形下,我們假設目前受到能耗雙控影響的工業生產中,有30%的比例在四季度仍然受到壓制,那麼四季度經濟增速受到的拖累約在0.1-0.15個百分點左右。未來還需關注三季度晴雨表發布後能耗雙控政策的變化。

消費物價將回升

供給約束支撐上游工業品價格,PPI同比增速年內或在9%以上,但上游漲價對中下游盈利空間的擠壓加劇,貨幣政策將保持穩中偏鬆態勢。我們認為,伴隨採暖季臨近,煤價或仍將堅挺;各地鋼鐵限產的同時,地產、城投嚴監管也抑制了需求,鋼價或繼續5月以來的震盪態勢;國際油價、銅價受疫情擾動外出和生產、供給逐步釋放、Taper臨近等因素影響,可能延續近月的高位震盪態勢。我們預計,年內PPI同比或維持在9%以上,CPI同比逐步回升、11月後升至2%以上。在原材料價格大漲、生產受限、運價高企的情況下,中下游利潤空間受到擠壓。7月降準後流動性偏鬆,近期利率市場的變化,可能更多反映了政府發債加速等因素的擾動,貨幣政策穩中偏鬆的態勢並未轉變。