在全球特別是歐美疫情都明顯回落的背景下,香港疫情近期持續走高引發諸多關注。日均新增確診病例2月9日首破千例後快速上行,2月25日首破萬例,其後確診病例屢創新高。此外,瞬時的重症與死亡率較高,根據Our world in data的統計,當前香港10天滾動死亡率約為2%(美國1.5%,英國0.23%)。

本輪疫情發展較快,進而對香港醫療資源也造成一定的壓力。根據香港醫院管理局數據,截至2月25日,香港公立醫院總體住院病床使用率已接近90%,隨着疫情持續升級,不排除仍將承壓。在這一基礎上,香港政府制定了相較此前幾輪疫情更為嚴格的防控措施,包括禁止兩戶以上聚會,限制餐廳用餐人數、強制佩戴口罩,以及考慮進行全員核酸檢測等舉措。中央政府也高度重視,與廣東省共同研究制定和實施舉措支持香港共同防控疫情。目前,中央援港的青衣方艙醫院已開始接受患者,全部投入後可提供3900個應急隔離床位。

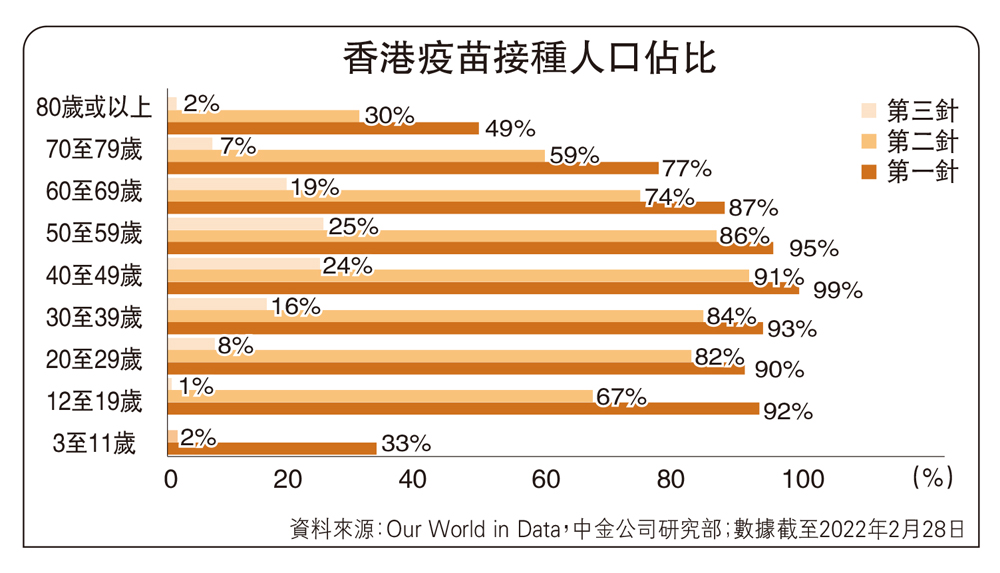

Omicron的高傳染性及香港自身特點(人口密度大、疫苗接種比例相對不高)是本輪疫情傳播較快的主要原因。單從疫情自身特徵看,本輪香港疫情並沒有和去年底到今年初歐美爆發的疫情有本質不同,特別是由於Omicron病毒高傳染性特徵,瞬時衝擊都非常大(例如美國在1月初疫情高峰時單日新增確診接近137萬人,還沒考慮到無法檢測到的案例)。不過,香港人口密度更高和疫苗接種比例(特別是加強針)偏低,使其此輪疫情相比總人口的確診數以及死亡和重症率都顯得更高。香港人口密度為每平方公里7040人,接近新加坡,但遠高於歐美等地區。此外,根據政府公布疫苗接種情況看,在整體加強針不高的背景下,老年人接種比例相對更低(80歲以上人口接種兩劑及以上佔比僅為30%,70歲以上人口比例也不足60%),這些都使得香港本輪疫情傳播更快且重症和死亡率相對偏高。

儘管當前疫情發展較快,但海外經驗已經表明Omicron病毒毒性比此前毒株更弱,故重症與死亡率都低於此前幾輪疫情,整體可控。從時間演變節奏上,本輪Omicron幾個典型的案例(如南非、英國和美國)經驗顯示,從快速爆發到見頂一般持續3周至4周左右,即便是疫苗接種比例更低的南非也是如此。上述規律與港大醫學院2月28日模型推演的結論類似,該模型預計本輪疫情高點可能出現在3月中旬附近(日均新增18萬人),但死亡和重症可能會相對滯後。

但值得注意的是,儘管高人口密度和低接種率仍是短期挑戰,但政府也在積極開展進一步加強針接種、開啟使用青衣方艙醫院,以及聯合商界開闢隔離酒店等多項舉措,有望分擔輕症患者以緩解醫院資源緊張等問題,再加上中央政府的大力支持,都將有助於香港加速控制本輪疫情。此外,根據歐美經驗來看,加大疫苗接種依然是當前最好的疫情防護手段。

短期而言,疫情升級疊加防控措施加強,都難免對經濟活動特別是線下消費造成一定擾動,但根據歐美多輪疫情經驗看,此種擾動更多為瞬時衝擊,待疫情緩解後將逐步修復。不過,此次疫情適逢地緣風險和美聯儲加息臨近(3月15-16日),香港金管局也會跟隨加息,因此需要關注潛在疊加影響。近期港元兌美元持續走弱,目前已接近弱方保證(7.82)。

從市場角度,近期疫情升級、疊加地緣風險和監管等因素,共同打壓了市場情緒和成交活躍度(港股日均成交約1200億元),市場明顯回調並基本回吐年初以來漲幅,估值再度回到此前低位,其中疫情受損板塊,如線下零售、博彩和商業地產更為承壓。但考慮到港股市場多數實為中資公司,對疫情和外部地緣風險敞口相對較小,因此筆者認為也無需在當前已經較低的估值水平上更為悲觀,更不用說內地穩增長仍在持續推進。

筆者看來,近期更多因情緒驅動的拋售反而有助於市場快速消化其他各種不確定性,達到「情緒底」。因此,雖然仍存在短期擾動,但仍然看好港股的中期前景。後續更多穩增長政策出台,不僅將有助於吸引南向資金流入,也會提升整體風險偏好。