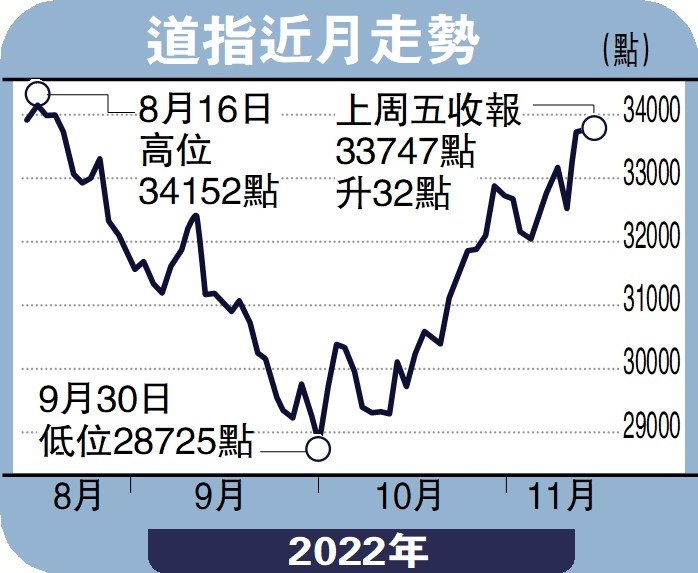

從11月初開始,美國10月失業率輕微上升至3.6%,及10月非農就業新增職位人數降低至20萬,連續四個月下跌後,至過去周四,美國消費者物價指數(CPI)較市場普遍預期回落,引發市場對美聯儲將很快放緩緊縮政策的希望,美股市場維持反彈格局。道指上周合共上漲4.15%或1344點,收報33747點;標普500全周上漲5.9%,收報3992點,升幅相對大於道指;納斯達克指數全周升8.84%,收報11323點。

另邊廂,中國宣布取消入境航班熔斷機制、縮短入境隔離期等措施,投資者紛紛搶購熱門中概股和科技股,標普500指數中的科技板塊上漲10%,創下2020年4月以來的最佳單周表現。

目前,消費者價格指數月率自6月開始逐步放緩,不包括食品和能源價格的10月份核心通脹率環比增幅從0.6%降至0.3%,低於華爾街預期的0.5%,加上醫療保險成本的收縮和其他已發展國家逐步追上美國的加息步伐,這不禁令華爾街普遍認為,美聯儲可能暫停大幅加息,甚至短期可能採取降息行動,這將有助於結束今年美股市場的熊市。

自今年年初以來,美聯儲已將聯邦基金利率上調了3.75個百分點,包括連續四次重手加息0.75厘,目前利率點陣圖預計將在3月份達到5%的峰值,而根據芝加哥商品交易所的美聯儲觀察工具,投資者預計12月加息0.5厘的幾率為81%,0.75厘的幾率為19%。也就是市場普遍相信美聯儲加息最糟糕的時期已經過去,增加了美國經濟「軟着陸」的可能性,有助於股市並幫助經濟避免陷入深度衰退。即使短期內美聯儲不會暫停加息,但如果惡性通脹真的已經結束,那新一輪牛市將成為現實,這加強了來年上破2022年1月份高位的可能性。

當然就筆者來看,根據一段短時間的通脹好轉並不可能改變美聯儲對滯後數據的依賴,美聯儲還需要更多的數據,所以未來12月還很大機會加息0.75厘,但基於目前上升動能還非常強勁,美股市場仍很大機會向上挑戰8月14日,未來兩周技術上維持買入傾向,道指向上目標34500點,其後等待上升力度逐步回落,假如跌破33400點轉為回落。恒指方面短期正在挑戰60天平均線阻力,短期目標先上破上周五高位。

(作者為獨立股評人)