今年二十大正式提出「統籌發展和安全」,12月政治局會議要求,「產業政策要發展和安全並舉,科技政策要聚焦自立自強。」預計明年結構性貨幣政策及財政政策將投入更多資金到基於國防安全、國家競爭、技術封鎖相關的產業,以滿足「自立自強」的安全需求。市場將對航空航天、軍工、半導體、化石能源及新能源、高端裝備、通信及人工智能、專精特新等產業價值重新評估。

以發展與安全並舉的視角重估技術產業價值,是未來5年或多年市場估值的主要邏輯。

崛起於90年代的全球化秩序,在2008年金融危機中崩潰。金融危機引發美國政治生態兩極化,導致建制派勢力倒台,經濟失序衝擊政治秩序,特朗普政府試圖打破貿易、技術、資本秩序。儘管拜登重新奪回白宮,並修復美國與歐日關係,但大勢已去。

新冠疫情引發的全球供應鏈危機及國家制度之爭,俄烏衝突引發的全球能源危機和地緣政治危機,將國際政治安全焦慮與國家衝突情緒大幅升溫,加劇各國的不信任。美歐亞各國紛紛增加軍事投入與財政支出,實施保護法令和支持性產業政策,增強國防、經濟、金融、技術、數據以及地緣政治方面的安全。

各國經濟政策趨向政治化

近5年,全球主要國家的宏觀經濟政策明顯政治化,即貨幣政策支持財政融資,財政融資支持產業政策,產業政策支持國家安全。各國財政政策趨於產業政策化,大量財政資金專門投入到能源、半導體、生物技術等產業,致力於技術產業回歸及本土化。

美國《2022年降低通脹法案》涉及補貼或減稅資金規模達3700億美元,目的是強化能源安全和戰略性產業回流,對受補貼企業提出了嚴格的國產化限制。

美國《2022年芯片和科學法》涉及資金2800億美元,包括為美國半導體製造業提供520億美元補貼和激勵措施,目的是重構全球半導體產業鏈,強化美國半導體產業鏈的技術領先和領導地位。要求受補貼企業,包括在美國投資的日韓企業,不再增加對一些國家的半導體產業投資。

近些年,歐盟試圖通過全球統一最低稅率、減排政策推動製造業回流,但收效甚微。俄烏衝突促使歐洲經濟結構「斷臂式」調整,全面去俄油氣,引發大通脹,導致歐元大跌、製造業及貿易急劇萎縮,反而加劇了歐洲製造業的外遷。

作為歐盟核心國家,德國在能源危機中損失慘重,化工、汽車等製造業遭受產能打擊。今年11月,德國總理舒爾茨頂着政治壓力率領豪華商業團隊訪華,為巴斯夫、大眾汽車等老牌德國企業緩解產能危機、擴大對華投資作政治鋪墊。

在能源危機之下,中德之間存在相當的貿易互補性。不過,在德國政治內部,對華政策存在分歧。德國議會試圖通過限制性法令,包括投資審查、軍民兩用品出口限制,以減少對中國以及第三市場的依賴度。實際上,德國不會脫離歐盟的產業自主化及經濟安全框架。

近期,法國國際關係研究所(IFRI)發表《歐盟工業戰略:協調競爭和地緣經濟挑戰》一文,分析歐盟在全球激烈競爭背景下的戰略調整,包括歐洲工業戰略、去對第三方市場依賴度以及建立貿易預防機制。

2021年5月更新的《歐盟工業戰略》,就繪製了歐盟戰略依賴關係及歐盟進口的5200種產品的依存度圖譜,明確了歐盟高度依賴的敏感領域的137種產品,佔歐盟以外進口貨物總額的6%。這些產品中有一半以上來自中國,主要涉及稀土和關鍵原材料。歐盟的產業戰略試圖強化歐盟在重要領域的領先地位,包括航空航天和國防、電子信息、可再生能源等。

歐盟正在制定市場預防機制,用於保護關鍵資產、打擊第三方脅迫、平衡市場准入、解決安全問題等。

中國推動科研 突破封鎖

在國際政治焦慮的大背景下,近些年中國在美國技術封鎖、國際貿易衝突、中美金融監管衝突、地緣政治與意識形態分歧中面臨廣泛的挑戰。安全成為了中國最高決策層重要的政治議題之一。

今年二十大正式提出「統籌發展和安全」,既要發展又要安全成為中國式現代化的主要路線。安全的含義頗為廣泛,包括國家安全、政治安全、經濟安全、軍事科技文化社會安全等。未來5年甚至更長時間,安全指標在中國決策邏輯中的地位將增強。

中國煤炭、進口石油以及新能源構成的能源安全體系之於美國頁岩油氣、可控核聚變以及清潔能源,中國航空航天系統、5G之於美國NASA、星鏈以及計劃服務於國防部門的星盾,中國芯片技術自主化之於美國半導體產業回歸以及技術封鎖,均面臨直接的競爭與衝突。

二十大報告要求「在關係安全發展的領域加快補齊短板,提升戰略性資源供應保障能力。」

產業政策和科技政策,要求是發展和安全並舉、自立自強。預計未來多年,中國政府將持續通過結構性貨幣政策和專項財政資金,精準發力於關係國防安全、國家競爭、技術封鎖相關產業,包括航空航天、軍工、半導體、化石能源及新能源、高端裝備、通信及人工智能、專精特新等。

安全議題,正在納入各主要國的政治及對外政策的考量中,也正在改變財政、產業政策以及技術產業的估值。未來5年,發展與安全將成為技術產業估值的主要邏輯,市場需要對重要技術產業進行重新估值。

能源產業。能源安全是國家安全的主要內容之一,而俄烏衝突及其引發的能源危機又大大增加了各國能源安全焦慮。美國能源供應以市場為主,頁岩氣革命幫助美國成為能源淨出口國。近10多年,民主黨政府大力打擊化石能源,使用產業政策大規模補貼新能源產業。

中國實施能源多元化路線,回歸煤炭和火電為主體的能源安全體系,加大保供力度;增進與沙特的國際關係,增加在沙特的投資和中東石油的進口。同時,中國政府持續大規模投資補貼太陽能、風電、電動車等新能源產業。未來,中國政府還將在煤炭、石油、電力及新能源領域大規模投入。

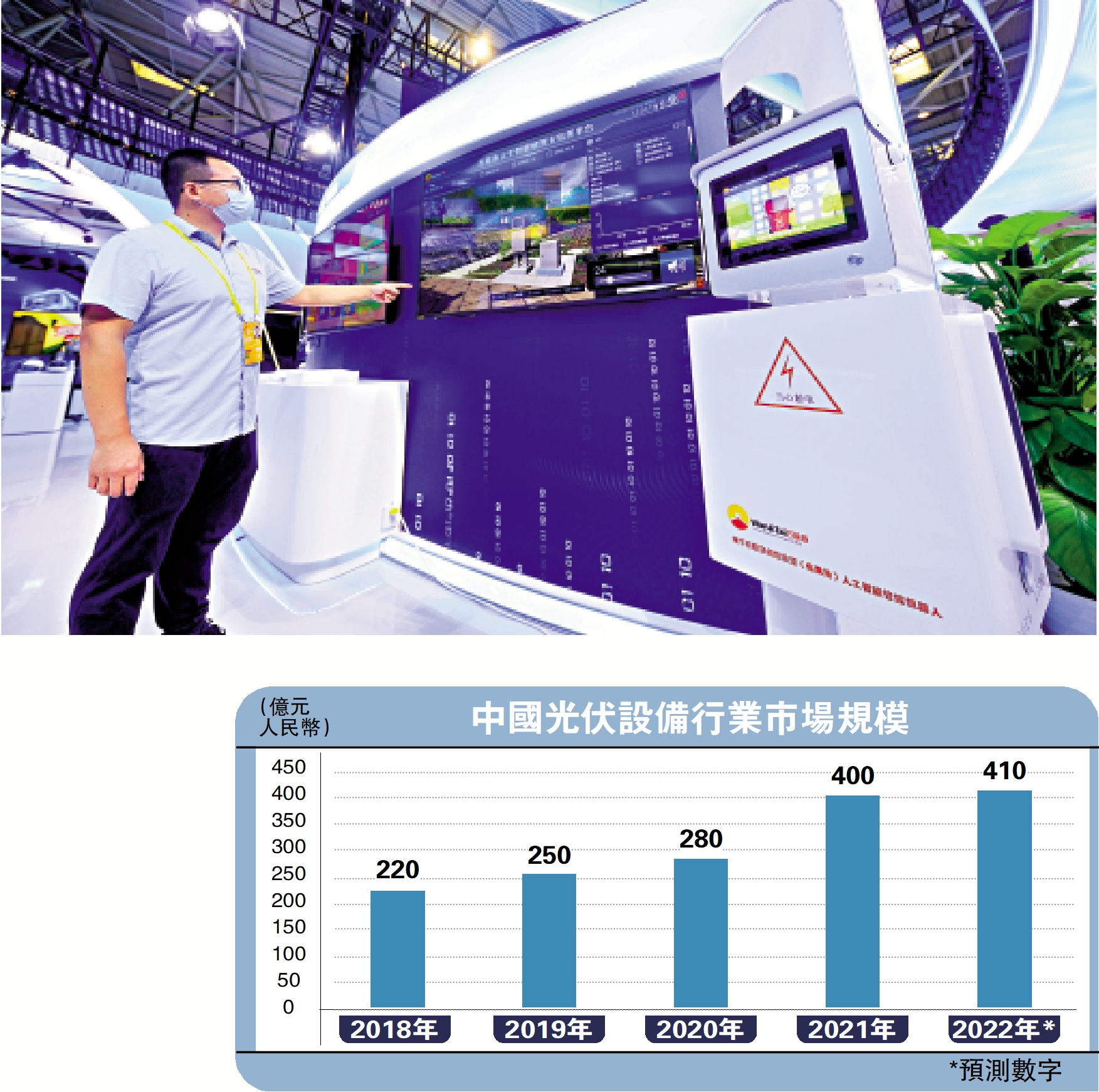

半導體產業。芯片被認為是技術「卡脖子」最嚴重的產業,也是當下地緣政治的焦點和各國構築經濟安全的核心力量。此前,國家集成電路產業投資基金(大基金)投資逾3400億元人民幣,不過今年該公司進入反腐風暴眼。儘管如此,中國政府不會動搖尋求芯片技術突破的決心和半導體自主化的路線。明年,國家可能推出半導體產業扶持計劃,透過補貼、稅收抵免等方式支持半導體製造企業,資金規模可能達萬億元人民幣。不過,半導體從誕生開始就是一個自主化難度極高的全球化產業,台積電成為了中美競相角逐的重要企業。同時,中國方面還可能設法爭取韓國半導體企業的支持。

航空航天及通信產業。國家之間的頂級較量將移步太空領域,航空航天及通信安全在俄烏衝突中被放大。馬斯克SpaceX的「星鏈」低軌衛星介入了這場衝突。近期,SpaceX發布了星盾(StarShield)項目,主要服務於政府、國防及情報部門。該項目將進一步加劇主要國家對低軌空域資源的爭奪。

今年中國衛星網絡集團成立,將統籌、規劃和建設低軌衛星通信和5G網絡。未來相當長一段時間,中國都將保持航空航天及通信產業的高投入、強投資。

隨着大規模的結構性貨幣、專項財政進入技術產業,市場將以發展與安全的邏輯對這些產業重新定價。值得注意的是,短期產業估值將被基於安全的財政、產業等政策拉高,但其長期價值根植於企業經營、技術實力及產業發展之中。

歷史經驗表明,當秩序加速崩壞時,各國紛紛以國家安全為目的擴張軍力、集中力量和管控資源。即便俄烏衝突在明年結束,全球性的安全焦慮在未來數年甚至更長時間依然是左右國家外交、經濟與產業政策的主要邏輯。

值得警惕的是,以國家主義主導的安全政策未必能夠帶來真正安全,反而可能加劇金融風險與政治衝突。在全球化時代,以安全為目的的國家主義存在明顯的「陀螺安全悖論」。一個高速旋轉的陀螺尚存穩定,而陀螺一旦減速,尤其是以安全為目的的「急剎車」,反致其顛覆。全球化時代的國家組織,其自身缺乏穩定性,真正的安全來自於高速運轉與自發協作的全球化市場。對於國家而言,發展是安全的前提;對於產業而言,發展是估值的保障。

發展即安全。這是全球化時代的安全觀。