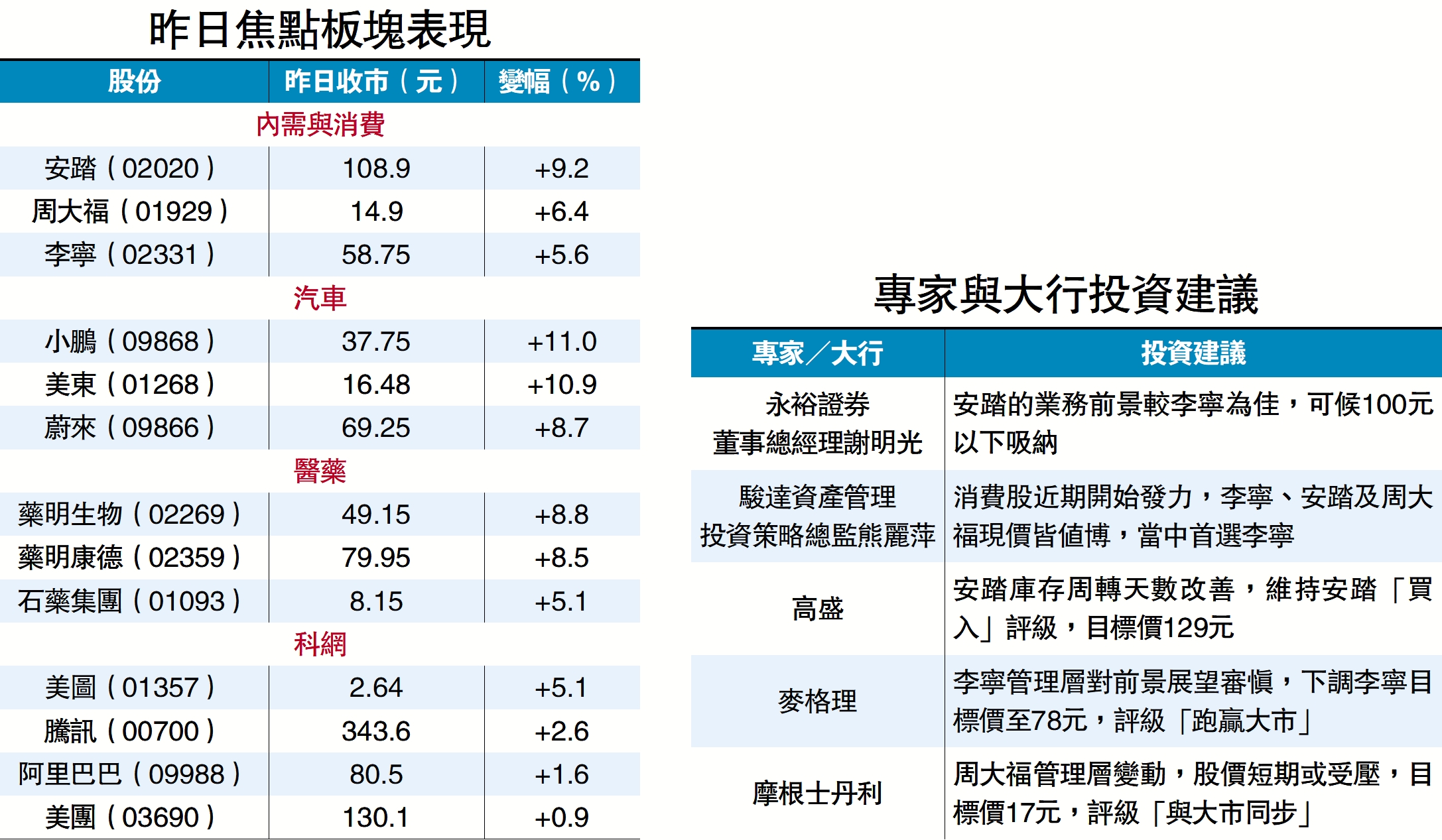

【大公報訊】市場觀望聯儲局議息,港股窄幅上落,資金轉炒績優股。內需股有支持,安踏(02020)核心盈利符合預期,獲大行看好,股價升近一成,跑贏一眾藍籌,李寧(02331)也升逾半成。前兩月港澳同店銷售增長70.2%的周大福(01929),則漲逾6%。專家指近期資金開始流入消費板塊,但外圍仍存不明朗因素,現階段不宜高追。

安踏候100元以下吸納

永裕證券董事總經理謝明光指,近期資金開始由金融股轉投績優股,業績能為投資者帶來信心的股份,相信股價仍有力再上,但近期瑞信事件以及聯儲局未來加息步伐等,皆會影響市場氣氛,現階段應維持候低吸納的策略。昨日安踏及李寧的股價大幅反彈,若論業務前景,仍以安踏較佳,建議可候100元以下吸納。

高盛新近發表研究報告也看好安踏,報告指安踏去年下半年純利達40億元人民幣,按年升3%,較該行預期高9%,主要受惠於公司的其他收入表現,包括政府補助及外匯收益。此外,安踏期內的庫存周轉天數為138日,比去年6月底的145天有所改善,故維持其「買入」評級,目標價129元。

李寧估值偏低 相對值博

李寧股價自本月初開始調整,曾跌至低見53.6元,昨日股價明顯反彈,駿達資產管理投資策略總監熊麗萍表示,近期資金開始流入消費股,李寧、安踏及周大福都是市場關注的消費股之一,李寧的估值目前相對偏低,可視為首選,三隻股份在經過一輪調整後,目前的值博率高。

不過,麥格理近期的研究報告卻下調李寧的目標價至78元,評級則為「跑贏大市」。報告指,李寧在去年第四季困難的環境下仍保持嚴格的庫存控制,但管理層對今年的收入增長和淨利潤率指引只有中雙位數,介乎約13%至18%,由於目前市場環境存在很多不確定性,該行認為指引十分審慎。

每當業績公布後,管理層的指引都會是影響股價的重要因素,若指引樂觀則代表對未來的營運有信心,有助提振股價,若指引審慎則會令股價受壓。不過,麥格里認為若零售銷售受惠經濟好轉,相信市場情緒改善,惟目前該行預測李寧今明兩年每股盈利增長只有7%至8%。

周大福管理層變動 短期或受壓

周大福也是昨日受市場關注的消費股,新近公布前兩個月港澳同店銷售增長逾七成,成為股價反彈的催化劑,不過部分投資者仍憂慮公司早前的管理層變化會影響其前景。摩根士丹利發表的研究報告指,周大福前管理層陳世昌因計劃退休辭任執行董事等職務,他在周大福工作約39年,被市場人士視為推動周大福內地業務成功和近年來市場份額增長的主要管理層之一。故此,摩根士丹利預計周大福內地業務管理層的過渡需要一些時間,在過渡階段,股價短期或受壓,故給予其「與大市同步」評級,目標價17元。