雖然過去三年全球經濟受到疫情打擊,大部分公司業績受到拖累,但亦有部分企業業績不跌反升,主要因為受惠在家工作對其產品的需求大增,其中一間就是本地電器生產商登輝控股(01692)。集團主要生產和銷售家用咖啡機,終端客戶主要在歐洲,雖然歐洲咖啡文化風行多時,但家用咖啡機需求卻在近年來隨着疫情而急增,預期在全球咖啡文化越來越普及的趨勢下,集團前景可看好。

登輝控股截至去年12月底止全年營業額8.24億元,按年升7.9%。純利1.34億元,按年升26.1%;每股盈利37.41仙,派末期息19.3仙,上年同期派16仙。而去年上半年,收益4.17億元,按年增加39%。純利6125.5萬元,增長56.4%,每股盈利17.06仙。中期息派10.8仙,增派1仙。即去年下半年盈利表現,較上半年更加好。

去年,集團毛利率達到31.9%,按年上升2.9個百分點,以一間OEM及ODM業務為主的公司而言,表現相當不錯。純利率為16.3%,按年上升2.3個百分點,主要因為產量增加、提高生產效益、平均售價增加,以及人民幣兌美元貶值,因為公司收入以美元結算,而內地生產成本則以人民幣交收。

集團成本控制得宜,期內銷售及分銷開支佔收入比例維持在1.9%的低水平,一般及行政開支佔比維持在11.1%,融資成本佔比只有0.5%。今年以來,由於香港跟隨美國加息,集團已經加快償還銀行貸款,融資成本已下降。

公司主要為歐洲品牌電器代工生產,行政總裁兼執行董事陳偉明表示,不少客戶為長期合作關係,合作較為穩定,首兩大客戶已佔收入近六成,幾年前上市集資部分所得,已完成增加產能,目前有70%的產能使用中,另有30%的產能可備用,足夠應付未來幾年的需求增加;今年第二季會有新產品推出,如優化功能的咖啡機等,預計訂單的反應正面。

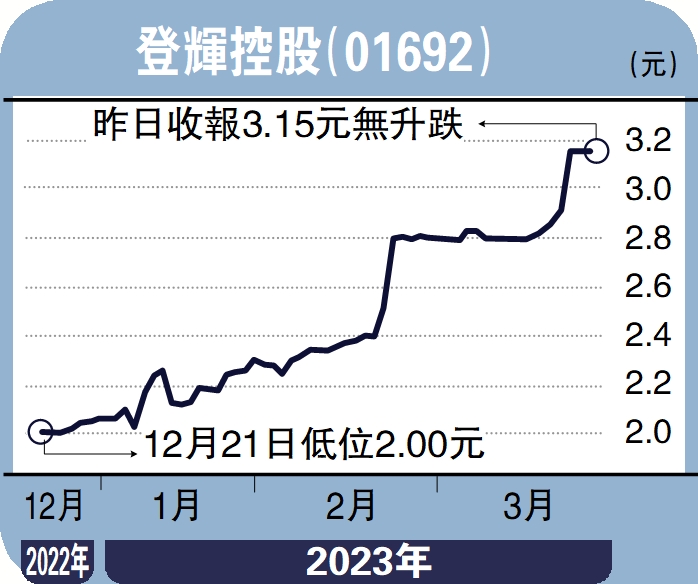

股價表現方面,登輝由上市至今股價隨着業績表現持續向好,屬於一間穩定的實力工業股,派息比率高於八成,現價市盈率不足10倍、息率高近10厘,估計後市仍可平穩向好。