內地水泥往往供過於求,「錯峰生產」成為常態,難以全力開工生產,加上內地市場飽和更令行業擴張受阻。分析認為,水泥企業可把握「一帶一路」發展機遇,在海外沿途國家及地區投資設廠,華新水泥(06655)可謂當中翹楚。

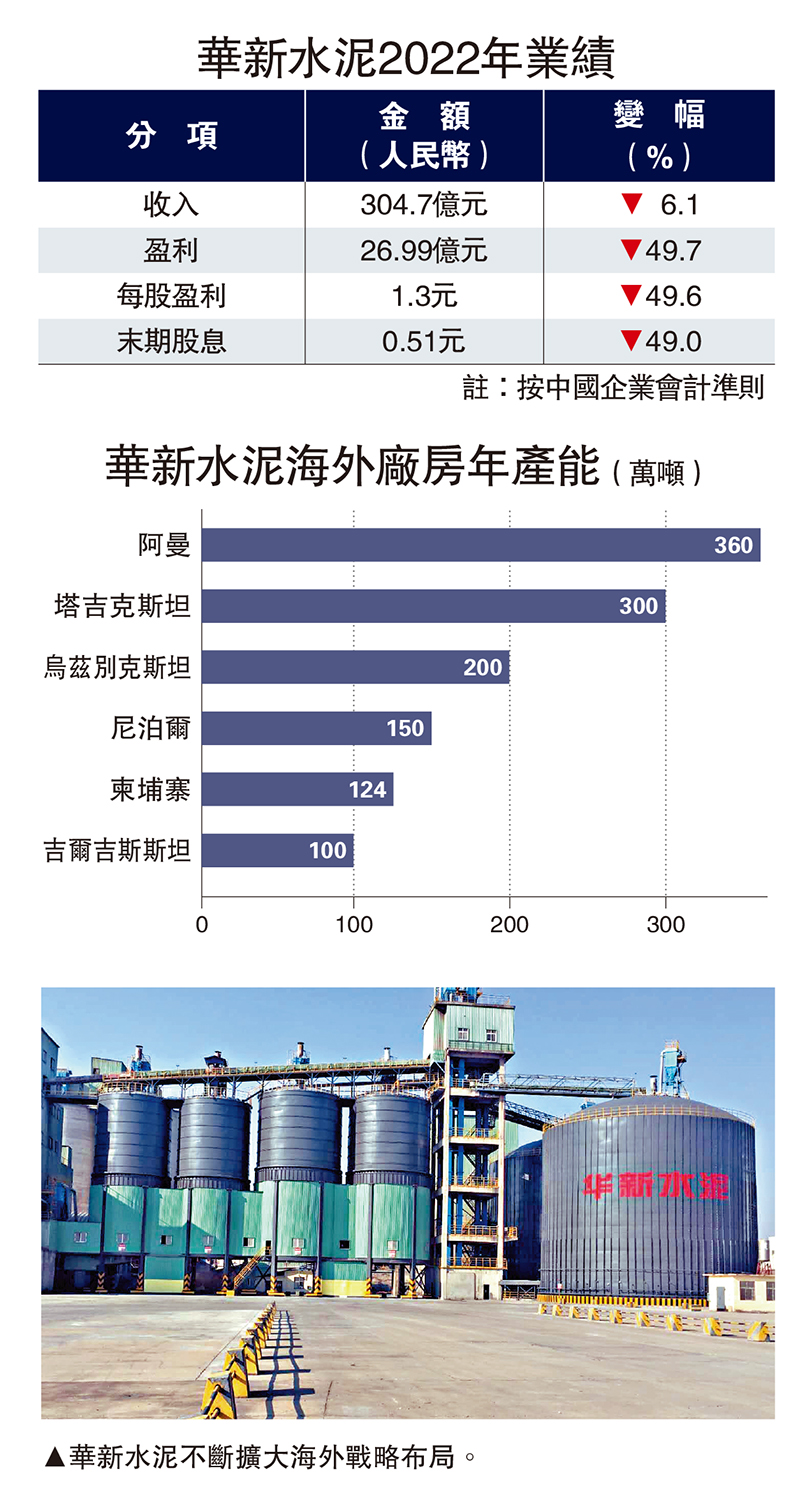

華新水泥去年13.8%收入來自海外分部,按年上升4.6個百分點。公司近年發力海外投資,最早於2013年在塔吉克斯坦開設工廠,投資1.5億美元,年產水泥150萬噸;截至2022年6月,華新水泥在亞洲及非洲的8個國家擁有10家工廠,合計年產能約1200萬噸。

上月斥15億收購阿曼同業

此外,公司在今年3月中旬宣布,斥資1.9億美元(約14.8億港元)收購阿曼水泥製造商Oman Cement的59.58%股權,每年新增360萬噸水泥產能,不斷擴大其海外戰略布局。

華新水泥早前公布2022年業績,受到房地產行業下行拖累,主產品水泥及熟料綜合銷量減少,共錄得收入304.7億元(人民幣,下同),按年下滑6.1%;同時受到能源價格上漲影響,水泥及熟料成本增加,令盈利能力進一步收窄,公司實現淨利潤26.99億元,按年大跌49.7%,末期息每股0.51元,按年少派五成。

華新水泥雖去年業績不佳,但前景仍獲看好。天風證券評論指出,華新水泥通過投資建廠、併購等方式進行戰略布局,有助緩解在渠道、成本及物流方面的壓力,相信可充分把握海外商機。

民生證券認為,受惠「一帶一路」發展機遇,華新水泥在2024年歸屬母公司淨利潤或增加至42.3億元;另外,今年水泥行業受惠內需復甦,骨料業務加速拓展有望成為另一增長點。該行看好華新水泥海外投資展望,維持「推薦」評級。

評論

查看更多評論>>

加載中……

熱榜