當前中國主要經濟指標下行,社會上出現了將當前中國經濟與1990年代日本進行類比的分析,以及對中國經濟「日本化」的擔憂,「資產負債表衰退」理論一時成為顯學。筆者認為,雖然此時的中國與彼時的日本有許多相似之處,但刻舟求劍式的強行對照並不可取。中國的市場規模更大、人口數量紅利轉向素質紅利、城鎮化進程還有較大空間,未來有更大的潛力、更強的韌性與更廣闊的迴旋餘地。

中國經濟正遭遇暫時的逆風:生產、消費、房地產銷售和投資、製造業投資、出口等主要經濟指標紛紛下行,CPI(消費者價格指數)和PPI(生產者價格指數)持續低迷,6月製造業PMI(採購經理人指數)連續第三個月處於收縮區間,青年失業率持續創新高,反映出經濟面臨宏觀上的總需求不足、微觀上的市場主體信心不振等問題。

由野村首席經濟學家辜朝明提出的「資產負債表衰退」理論,被認為對當前的中國經濟有較強的解釋力,但筆者認為其理論本身存在明顯缺陷,而且並不適用於當前的中國,本文將從經濟理論、經濟形勢、政策建議三方面進行闡釋。

「資產負債表衰退」理論存缺陷

辜朝明對日本經濟有着獨特視角與深刻理解,並由此提出「資產負債表衰退」的概念。他將日本「失去的三十年」歸因於資產負債表衰退,認為1990年代初的泡沫破滅導致企業資產負債表失衡,企業負債嚴重超過資產,陷入了技術性破產的窘境。在這種情況下,企業將其目標從「利潤最大化」轉為「負債最小化」,在停止借貸的同時,將所有可用現金流都用於債務償還,不遺餘力地修復受損的資產負債表。由此出現了即便銀行願意繼續發放貸款,也找不到借貸方的異常現象。

「資產負債表衰退」理論淺顯易懂,尤其是揭示了市場主體的微觀行為機制,同時借助日本經濟起落這一熱點話題廣為傳播,在公眾中享有極高的知名度;但該理論也存在明顯不足,導致其在學術界的影響力相對有限。同樣是研究美國大蕭條與日本大衰退,前美聯儲主席伯南克獲得了2022年諾貝爾經濟學獎,其「金融加速器模型」至今仍被學術界廣泛使用。在2023年6月的RePEc/IDEAS全球前10%經濟學家排行榜中,伯南克位居第32位,而辜朝明未能上榜。

不同於一般大眾對故事性的熱衷,學術界在專業性上有着更高要求,這是導致辜朝明知名度不如伯南克的原因。首先,經濟活動最終都會體現為資產負債表的變化,資產負債表是記錄經濟活動結果,資產負債表衰退是一種結果,以結果作為原因是該理論最大的弊端。其次,資產負債表衰退違背了經濟理論的一致性原則。辜朝明把經濟周期的上行和下行階段相割裂,認為企業將分別以利潤最大化和負債最小化為目標。再次,資產負債表衰退不滿足經濟理論的普適性原則。資產負債表嚴重受損屬於強假設,並非經濟下行的必要條件;即使微觀主體的資產負債表保持健康,經濟也完全可能出現衰退風險。資產負債表衰退更像是一個極端情境下的案例,對學界的吸引力自然有限。

居民消費意欲依然強烈

「資產負債表衰退」理論之所以能在中國受到熱捧,有兩個客觀原因。其一,過去幾年中,部分群體的資產負債表確實受到了嚴重衝擊,例如部分樓盤期房爛尾導致那些購房家庭蒙受重大損失,部分地方政府運動式、一刀切的行政措施也影響了企業的正常生產經營。其二,中國經濟似乎出現了「流動性陷阱」的跡象。當前居民和企業信貸需求不足,居民購房意願低迷且出現提前還貸現象,今年前五個月民間投資負增長。

但僅憑上面兩點仍不足以得出,中國經濟出現資產負債表衰退的結論。不同於日本1990年代初巨大的房地產泡沫破滅導致近乎全社會的資產負債表嚴重受損,當前中國並未出現房地產大幅下跌導致的情況。隨着疫情消退、各方協力「保交樓」,相關群體的資產負債表在逐步修復。當前微觀主體面臨的問題更多是居民收入增速放緩、企業營收和利潤減少、應收賬款賬期延長,即現金流量表衝擊和資產負債表擴張放緩,而非資產負債表收縮。例如,今年一季度全國居民人均可支配收入同比僅增長5.1%,低於疫情前同期的8.7%;1月至5月規模以上工業企業營業收入和利潤總額同比增速分別為0.1%和-18.8%,應收賬款平均回收期從去年同期的54.4天升至63.6天;5月住戶貸款和企(事)業單位貸款餘額同比增速分別為7.1%和14.2%,仍在擴張。

此外,今年「五一」假期全國國內旅遊人次和旅遊收入分別恢復至2019年同期的119%和100.6%,反映出居民消費意願仍然強烈,只是消費能力受到了收入的限制,與日本「低慾望社會」截然不同。

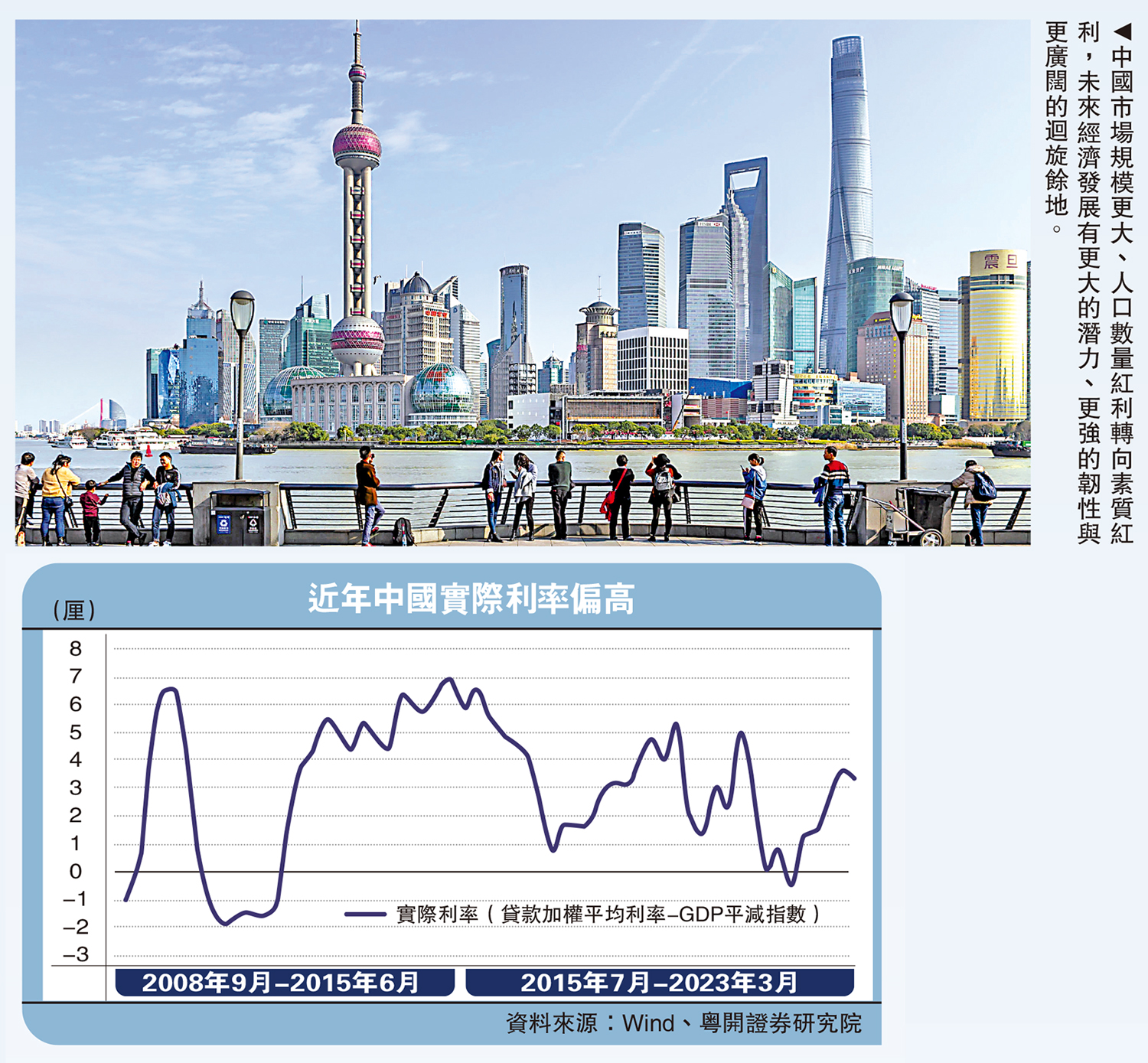

私人部門信貸需求不足也並非微觀主體追求債務最小化,而是源於實際利率偏高、信貸約束與預期低迷。

首先,當前實際利率仍處相對高位,抑制了居民和企業的借貸意願。實際利率(金融機構人民幣貸款加權平均利率-GDP平減指數當季同比)從2021年四季度的-0.5厘升至2023年一季度的3.4厘。

其次,即使私人部門存在信貸需求,也因諸多約束而無法滿足。例如,一線城市的限購限貸政策限制了部分居民的合理房貸需求,商業銀行在放貸時更偏向於國有企業,民企和小微企業貸款要求提供充足的抵押品等。

結構性改革帶來長遠效益

再次,總需求不足背景下,居民預期未來收入增速放緩,企業預期新建項目資產回報率下降,疊加期房爛尾、中美貿易摩擦、教培等行業受監管政策衝擊等因素對居民和企業信心的影響,削弱了私人部門的信貸需求。

辜朝明在今年6月的一次演講中建議:「(中國)不要把時間浪費在貨幣政策上,不要把時間浪費在結構性改革上,而是應該將所有精力都放在財政刺激上以保持經濟的運轉。」

上述政策建議未免過於絕對,失之偏頗。一方面,中日兩國的經濟基本面與政策空間均不相同,不能照搬日本的政策方案。結構性改革着眼長遠、見效時間長,短期內對穩增長的應急作用有限,但是假以時日可以發揮出更大效果,比如消費問題,僅憑刺激政策效果有限,長期要靠國民收入分配制度改革、財政支出結構優化、高質量產品和服務供給改善等。另一方面,即使對於日本來說,這一政策方案也難言正確。伯南克等經濟學家便認為,日本「失去的三十年」在很大程度上要歸咎於日本政府未能果斷且持續地實施寬鬆貨幣政策,而美聯儲在2008年金融危機後實施的量化寬鬆等非常規貨幣政策被證實取得了良好效果。

筆者認為,財政政策、貨幣政策與結構性改革完全可以同步實施,協調配合,要平衡好短期應急和中長期改革。

首先,在當前經濟環境下,財政政策應該發揮更大作用。未來的方向包括:新增政策性開發性金融工具,緩解項目資本金不足問題加快今年新增專項債額度的發行進度;發行長期建設國債,提前建設「十四五」期間的重大項目工程,擴大總需求;發放消費券,提振全國居民消費;防範化解地方政府債務風險,避免系統性風險導致區域經濟受到重大負面衝擊。

其次,貨幣政策仍有發揮空間,一方面提振私人部門信貸需求,降低實體融資成本與債務負擔,另一方面配合財政政策的實施。總量政策方面,當前商業銀行的存款準備金率及1年期MLF(中期借貸便利)利率為2.65%,都有進一步下調的空間。結構性政策方面,當前仍有不少結構性貨幣政策工具使用規模偏低,例如截至2023年一季度,收費公路貸款支持工具、民企債券融資支持工具(第二期)、房企紓困專項再貸款、租賃住房貸款支持計劃等的使用量均為零。

最後,堅持改革開放,破除阻礙生產力發展的不合理制度性因素,提高經濟潛在增長率。例如,逐步放開戶籍制度限制,土地分配向人口流入地區傾斜,房地產的租售同權,教育、醫療、養老等民生領域改革等。