在上半年金融統計數據新聞發布會上,中國人民銀行貨幣政策司司長鄒瀾在回答記者問時提到,「綜合運用存款準備金率、中期借貸便利、公開市場操作等多種貨幣政策工具。」此話引起了市場對於後續降準可能性的關注。上次降準發生在今年3月27日,而回顧2010年以來,在同一輪寬貨幣周期中的兩次降準操作間隔往往不超過四個月,可見年內降準再次落地存在一定可能性。

人行今年貨幣政策操作兼顧量價,金融支持實體力度有保障。從數量端來看,一季度信貸高增較多消耗流動性水位,人行靈活放量OMO(公開市場操作)的同時大幅超額續作MLF(中期借貸便利),而3月MLF淨投放規模達到了2810億元(人民幣,下同)的歷史相對高位。二季度信貸增速放緩後,人行每日逆回購投放規模回歸散量,MLF維持小幅超額續作,維持穩健政策基調的同時呵護流動性市場合理充裕。總體而言,儘管今年疫情衝擊消退,但貨幣政策穩中偏鬆的取向並未快速扭轉,金融支持實體的力度不小。

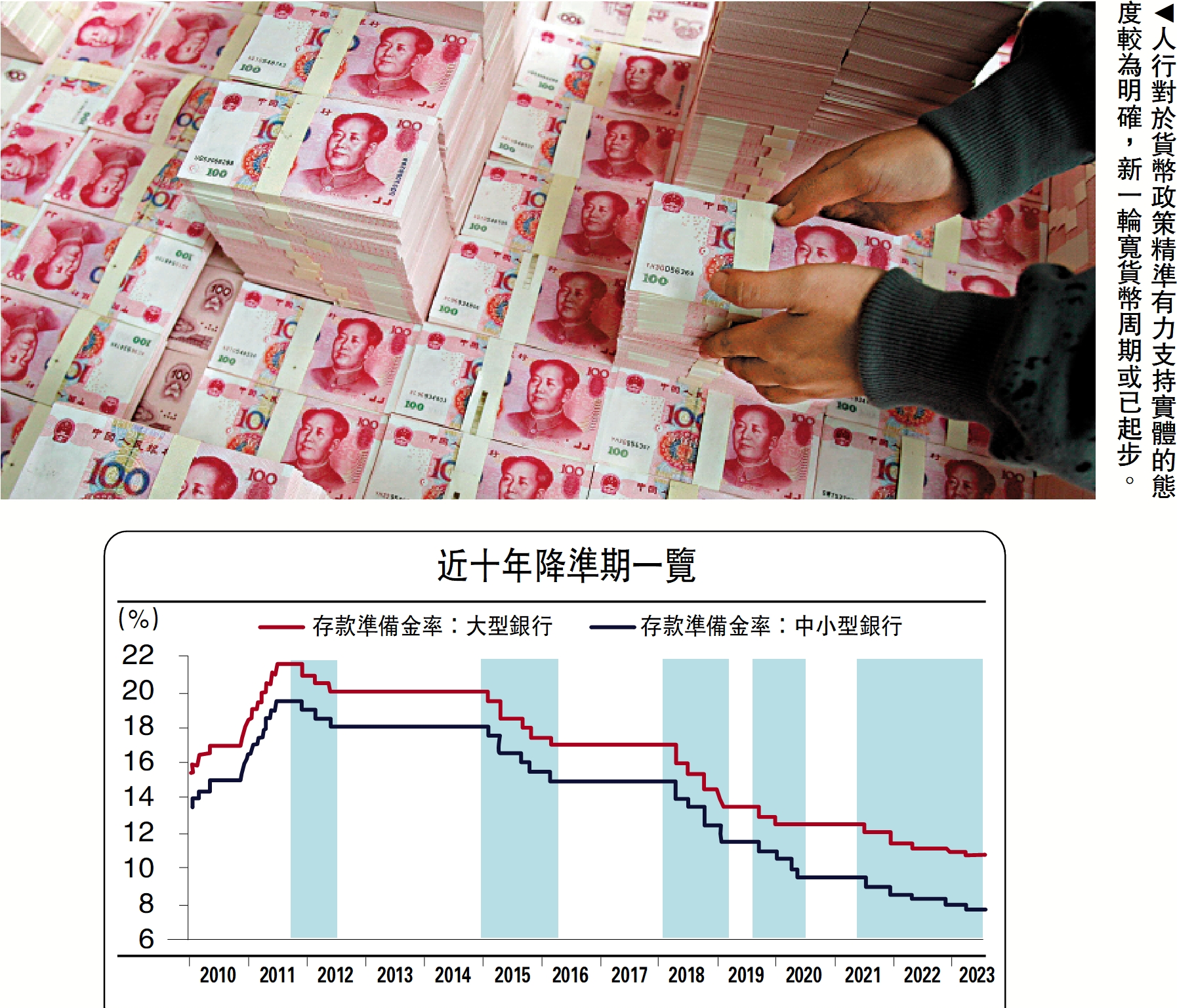

回顧年初至今各個重要會議上,人行主要領導對於貨幣政策的表述:3月降準落地前,各項會議的關注重點集中在前期存量地產支持政策工具的落實、信貸投放支持,以及前期部署的碳減排支持工具等結構性工具的期限延長等,政策取向穩中偏鬆;3月17日公告降準後,一季度貨幣政策例會重提「發揮貨幣政策工具的總量和結構雙重功能」;6月7日人行行長易綱赴上海調研時重提「逆周期調節」;6月13日OMO降息落地以來,二季度貨政例會提及「加大逆周期調節力度」、「搞好跨周期調節」;而上周五的2023年上半年金融統計數據新聞發布會對總量和結構工具後續的發力空間均表述積極。由此可見,隨着二季度經濟修復斜率放緩,穩增長訴求回升而逆周期調節空間打開,人行對於貨幣政策精準有力支持實體的態度也是較為明確,新一輪寬貨幣周期或已起步。

精準有力支持實體經濟

本次國務院新聞辦公室舉辦的金融統計數據新聞發布會明確提到「綜合運用存款準備金率」的表述,而回顧歷史上重要會議等場合中「降準」、「適時適度運用降準」等表述被提及時,通常降準公告與操作會較快落地,與公告的間隔為兩天到一個月不等。以最近的兩次降準為例,去年11月22日國務院常務會議提到適時適度運用降準等貨幣政策工具後,11月25日即公布了25基點的降準計劃;今年3月3日人行行長在國務院新聞辦公室舉辦的新聞發布會上提到用降準來提供長期流動性是比較有效的方式,而兩周後的3月17日公告降準25基點。由此可見重要場合「預告」降準較為常見,而本次「綜合運用存款準備金率」的表述被提及也可能意味着後續降準將較快落地。

觸發降準的因素是什麼?下半年政府債發行壓力可能會成為一個重要觀察指標。

國債方面,三季度的國債發行計劃已公布,基於歷史同期每個國債品種單支發行額的均值乘上發行計劃中的發行支數得到預測的發行規模;而四季度的發行支數參考歷史均值,同樣乘上以歷史均值作為替代的單支發行額,得到該季度的發行規模。最後基於年內理論剩餘額度對每個月的發行預測值進行微調,可以推測下半年8月、11月和12月可能是國債的發行高峰。

地方政府債方面,綜合考慮近5年每月一般債發行額在全年佔比,以及剩餘的新增額度,筆者估算了下半年新增一般債的發行分布情況,預計8月發行壓力較大。新增專項債全年額度為3.8萬億元,而截至5月的已發行額度為1.897萬億元。考慮到穩增長訴求回升的環境下專項債發行節奏可能前置,預計三季度發行規模將大於四季度。再融資券方面,考慮到其與地方債到期規模間的正相關性,通過將兩者擬合,基於下半年地方債的每月到期情況可以得到其發行預測值。綜合來看,地方政府債下半年的發行高峰可能集中在7月、8月等兩月。

除去政府債的發行假設,財政收支、政府性基金收支同樣對財政性存款存在較多影響。財政收支方面,2023年全國一般公共預算收入總量為23.633萬億元,全國一般公共預算支出27.513萬億元,綜合考慮1月到6月已消耗額度,以及財政收支的季節性走勢規律和今年的走勢特徵,可以得到下半年每個月財政收支的預測值;政府性基金收入採取類似的預測方式。綜合考慮下半年政府債發行、財政收支、政府性基金收支的預測,可以估算出財政性存款每月的環比增減;預計下半年財政性存款增長對流動性缺口的貢獻主要出現在7月、8月以及10月。

其他市場流動性層面,流通現金與庫存現金環比增減的預測參考季節性走勢規律與今年走勢特徵,而外匯佔款變動參考歷史同期均值估算。繳準壓力層面,假設一般存款環比變動仍然符合季節性變化規律,同時參考今年1到6月波動幅度的特徵,並乘以7.6%的加權存款準備金率,可以推測出下半年繳準壓力主要出現在8月和11月。

結合財政性存款環比變化情況,下半年流動性缺口主要集中在8月和11月,而8月的缺口規模僅次於今年1月份6.4萬億元的水準。由此可見,若後續降準工具落地,8月可能是較好的一個時點。

相較於其他影響因素,由於信貸增長、派生存款所產生的繳準壓力抬升往往代表了中長期的流動性缺口。假設今年全年新增信貸規模為23.5萬億元,而1月到6月累計新增規模為15.73萬億元左右,則筆者測算下半年信貸增量大致為7.77萬億元。假設加權法定存款準備金率仍然是7.6%,則下半年由信貸派生存款引起的中長期流動性缺口在6000億元附近。

從資金到期的角度來看,下半年每個月MLF到期量均在4000億元以上,而11月到期量更是高達8500億元。一方面,在貨幣政策穩健而不大水漫灌的操作基調下,面對如此大量的資金到期人行能否維持超額續作的方式引起市場一定的擔憂。另方面,3月以來MLF存量餘額便持續高於5萬億元,而歷史上MLF餘額接近和超過5萬億元規模的階段通常會出現降準置換MLF的操作:一是避免過度擴表和貨幣超發;二是用直接釋放超儲的方式對銀行來說負債成本更低,因為超額存款準備金的存款利率僅為0.35%,遠低於2.65%的MLF利率。今年3月的降準並未伴隨MLF置換,而當下MLF餘額已接近2018年9月的歷史相對高位,疊加下半年MLF到期壓力較大,不排除人行通過降準置換一部分到期MLF的可能性。

滿足信貸增長需求

回顧2011年以來的降準操作,不難發現降準操作落地階段主要集中在上半年,其中1月和4月是主要的操作月份。下半年降準落地的頻率相對較低,其中12月出現三次,7月、9月、10月出現兩次,剩餘月份則未曾出現過降準。由於中央政治局會議的存在,4月是政策大月,而12月和1月則是跨年和春節階段,流動性通常趨緊,因此降準往往會出現在這三個月份。儘管從規律上來看,8月和11月並未出現過降準的先例,但考慮到今年這兩個月份流動性缺口相對較大,並不能排除降準在其中落地的可能性。

總結來看,今年下半年政府債發行高峰可能出現在8月和11月,而這兩個月份往往財政支大於收,同時一般存款通常環比多增,繳準壓力較高,因而可能存在較大流動性缺口。從資金到期的角度來看,8月MLF到期規模為4000億元,而11月更是高達8500億元,因而下半年如果存在降準,出現這兩個月份的可能性相對更高。但考慮到MLF存量已經接近歷史高位,而即使納入MLF到期,8月流動性缺口規模也明顯大於11月;滿足信貸增長需求,呵護流動性市場合理充裕的目標下,數量端寬貨幣工具更有可能靠前發力,因此筆者判斷降準三季度落地的可能性更高。綜合歷史降準落地時點,重點關注8月、9月時間段。