當前,加大科技創新投入成為全球共識。GPT(生成式預先訓練轉換器)的升級迭代「方興未艾」,智能化不斷刷新市場認知,而以AI(人工智能)為代表的科技創新主線在資本市場「開花」。另一方面,新材料、生物科技等一系列原創性突破正在開闢新前沿新方向。本文試探討,如何看待新一輪科技革命帶來的變化?

科技革命爆發的標誌就是新一代科技成果開始廣泛應用於生產生活,從而解放、發展生產力,提高勞動生產率。但經歷了蒸汽、電力、信息技術三次科技革命後,全世界生產力的提高已經步入階段性的瓶頸。新一輪科技革命要進一步提升勞動生產率,絕不是單一技術突破能夠實現,而是多個領域、多項技術的持續突破和共同推動。

大國博弈時代,國際競爭重點已發生變化,科技進步成為決定國際地位的關鍵因素之一。面對洶湧而來的新一輪科技革命浪潮,全球各國的科技研發及培育、教育及社會發展戰略均面臨機遇與挑戰,這就造成了新一輪科技革命的背後藏着科技競賽的「影子」,各國力爭在科技領域形成技術壁壘,以此實現「一家獨大」的優勢,率先享受經濟快速發展的紅利。

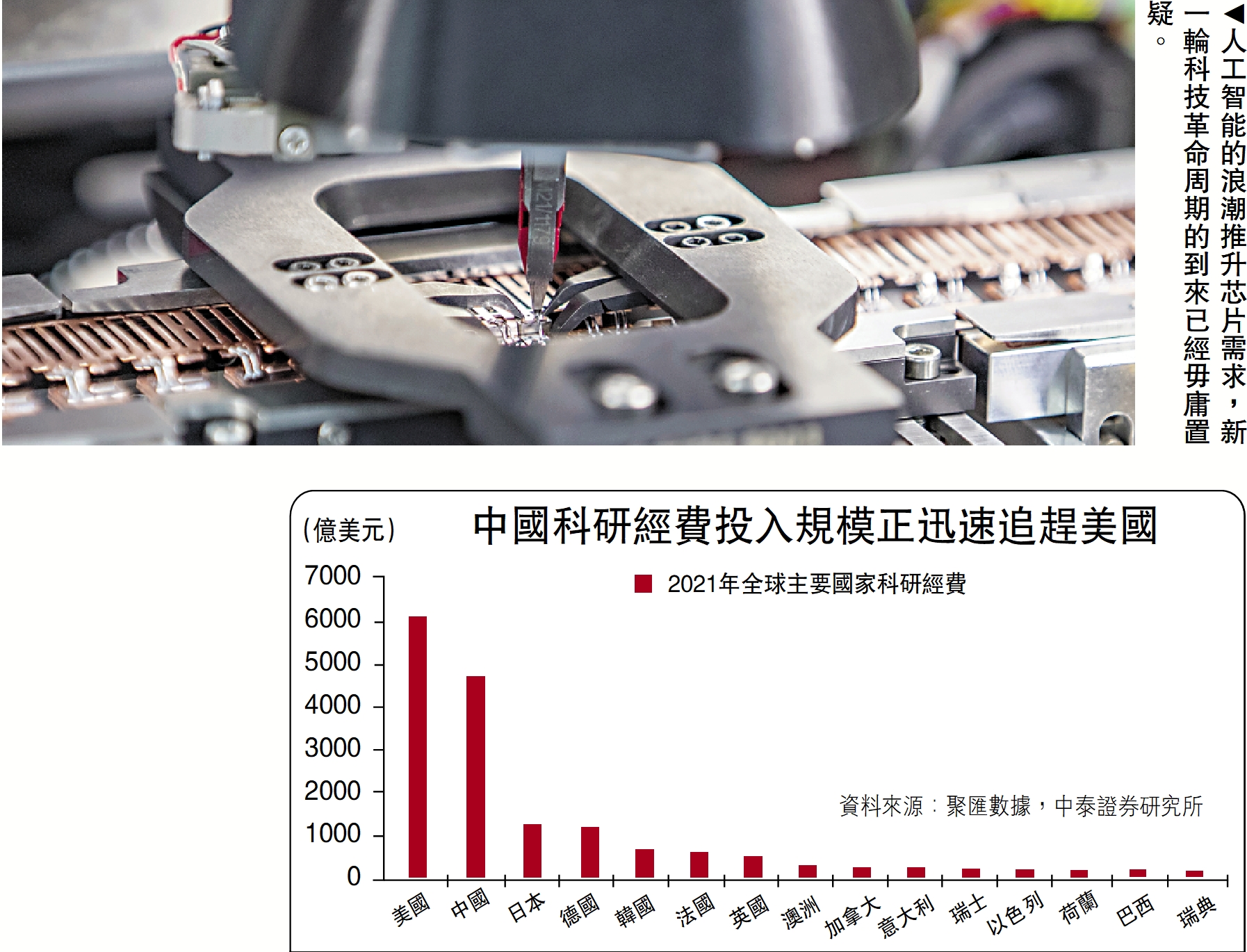

2018年以來,中美兩國持續加大對科技創新的支持力度,科技研發相關費用持續快速增長。2018-2020年,美國研發投入總額增速明顯提速,連續三年增速超過6.5%,此前不足5%。2018-2022年,中國全社會研究與試驗發展經費投入強度也出現較快增長,22年經費投入強度達到2.55%,較17年提升約0.4個百分點。

大國競爭之中產生的科技革命,在之後的和平時代的應用普及,極大地催生了生產力提高和財富的繁榮。但人性的惰性又決定了,長期和平環境下,人們往往忽視時間周期長、基礎投入大、承擔風險高的基礎領域的科技創新,而更加容易選擇固有路徑的「模式創新」,並不斷吹大資產價格泡沫。這一過程中,科技革命的紅利不斷被消耗,當紅利被消耗殆盡之時,大國競爭激烈程度急劇上升,這種競爭帶來的不安全感,又迫使國家與企業將精力和資源投入到核心技術的研發力圖在競爭中取得優勢。如此循環往復。

美科研欠缺連續性

現在的問題在於,二戰過後,世界一直維持了總體和平的局面,在此背景下,世界科技發展創新陷入瓶頸,第三輪科技周期紅利逐漸消散。而造成這一問題的原因,或許能從中美兩國的發展過程窺探一二:

隨着美蘇冷戰步入終局,美國降低了對科研和重大基礎設施的經費投入。美蘇三十年互相制霸的伊始,主要在洲際導彈等領域展開競爭,比拼的是兩國武器的實際打擊和摧毀能力,美蘇如同兩個封閉的陣營,互相敵視、暗自較勁。

1957年10月4日,蘇聯發射了第一顆人造地球衛星「斯普特尼克」號,美國受到巨大震動,隨後緊接着開啟了「阿波羅」等偉大計劃追趕蘇聯步伐,太空活動變得火藥味十足。1962年至1974年是美蘇太空爭霸的白熱化階段,此時NASA(美國國家航空航天局)的經費預算佔聯邦預算的比例達到歷史峰值。1991年蘇聯解體後,美國失去了唯一可以與之抗衡的對手,世界格局從「兩極相爭」變為「一超多強」,這一佔比也出現了明顯回落。

除了NASA,其他軍備競賽項目和基礎設施建設的預算也一起遭到了削減。1983年,為了遏制蘇聯的發展和擴張,美國能源部批准了SCC(Superconducting Super Collider)超導超級對撞機的初步研究計劃,1986年美國科學家完成了對撞機的設計方案並在第二年開始實施。但在蘇聯解體後,對撞機工程對於美國顯得不再緊迫,1993年底美國國會也投票終止了對撞機工程的建造。

雖然美國將削減的支出投入到了公共服務和國防領域,但並未用於相關技術的研發和創新。美蘇爭霸結束後,美國公共服務支出佔GDP(國內生產總值)比重不斷提高,尤其是老年保健醫療(Medicare)和公費醫療補助(Medicaid)的支出比例逐年上漲。這部分支出並沒有用於研發和技術創新,整個醫療系統的設計目的更像是最大限度提高保險公司及相關利益集團的利潤,這造成了醫療行業管理人員薪酬極高,但是整體醫療系統卻無法確保美國人民必需的醫療保障。

不僅醫療行業,美國國防軍事領域也存在相同的問題。軍費支出一直都是美國財政支出的大頭,但隨着美國軍方、負責預算的國會議員和軍工企業形成了龐大的利益集團,軍費支出發展到了「沒有條件、創造條件也要花」的地步。美國布朗大學國際與公共事務高級研究員斯蒂芬妮·薩維爾曾指出,美國每年接近一半的軍費開支都被私營軍事承包商收入囊中,在美國製造大量戰爭和衝突的過程中,只有利益集團──美國軍工複合體才是唯一贏家。

同時,美國科技研發投入成為了兩黨的重要分歧之一,對美國科技研發的持續性和穩定性造成影響。冷戰後美國兩黨分別代表了新自由主義和新保守主義,在政治、經濟、國際事務乃至對於科技的研發投入均持有不同態度:共和黨持保守態度,更支持鋼鐵、石油、煤炭等傳統本土企業,不支持大量的科技投入;民主黨則更傾向高科技的全球化公司,肯定對科技技術的投入。在這種制度下,兩黨經常因競爭而互相誹謗,並且兩黨競選均需要花費巨額資金,這種制度也不利於科技政策的連續性,阻礙了美國科學技術的創新。

中國關鍵技術發展需提速

就中國而言,改革開放以來,中國經濟總量取得了巨大躍升,但從經濟結構來看,過去支撐中國經濟快速發展的仍為科技屬性較低的房地產業。房地產業的發展,能帶動的只是煤炭、鋼鐵、土地等相關產業,並不能擔負起「支柱產業」讓一個國家走上現代化、科技化道路的責任。反觀,能夠起到推動中國式現代化決定性作用的製造業,仍然呈現「大而不強」的特徵。同為製造業大國,2018年中國製造業規模比位居第二的美國高近一倍,但利潤率僅佔全球的2.6%,而美國佔比卻高達12.2%。

雖然中國對於研發經費的投入支出正在迅速追趕美國、歐洲等發達國家,但類似芯片等關鍵性技術的發展仍與美國有較大差距。2019年中國智能手機出貨量佔全球市場份額已達46%,但其中的主芯片、射頻前端芯片、存儲芯片對西方國家依賴度仍比較高。美國公司設計的芯片佔了全球54%的市場份額,中國公司僅佔3%。縱觀全球,芯片業頂尖公司不斷實現平層技術突破,將先進製程推到7nm(納米)、5nm。

當前,大國博弈將由「戰場」轉向「實驗室」,未來東西方各國對於科技的比拼將進入白熱化階段。在此過程中,新一輪科技革命周期的到來已經毋庸置疑,重點產業技術的突破,以及技術從軍用到商用的演繹,將對世界經濟、生產體系、國際格局造成深遠影響。對於國內外資本市場而言,建議關注:

(1)大國博弈中全球科技革命帶來的技術創新,疊加美國歷史百年鐵律——連任「選舉年」的鷹鴿轉換,導致美國貨幣政策或開啟降息周期,美國科技企業近兩年裁員縮減成本後的業績釋放,納斯達克代表的科技股仍受益於科技創新紅利。建議在納斯達克市場中優先選擇科研費用投入高、技術壁壘優勢明顯的科技產業龍頭。

(2)圍繞貿易聯盟形成,西方或出台更多科技領域的打壓或封鎖措施,尤其是美國掌握優勢技術的半導體芯片、人工智能等領域。為了解決核心技術「卡脖子」「受制於人」等問題,中國自主可控戰略及國家安全問題的重要性顯著提升,持續看好「卡脖子」領域的自主可控進程。在政策發力突破「卡脖子」的戰略目標下,A股TMT板塊中圍繞核心科技在內的科技股將是市場的重要主線。建議甄選具有「卡脖子」關鍵環節、核心研發能力強的國產替代的科技企業。

(3)展望中長期,在全球科技競爭的背景之下,生物科學、航空航天等各關鍵領域都將迎來歷史性發展機遇,新一輪科技革命是擁有核心科技企業驅動的「科技革命+」,而非資本為中心的「類互聯網+」。其中,在全球或國內擁有領先技術的企業,即便當前距離業績兌現仍需時間(生物科技、創新藥),或者當前應用前景相對有限(軍工),資本市場均有提前反映的機會,具有較好研發動力的安全屬性,建議長期關注。