外遊熱潮除推動航空及酒店業生意外,因應內地愈來愈多人選擇自助遊,一站式旅遊服務供應商攜程(09961),業務同樣可望快速增長。事實上,中國文化和旅遊部在8月10日公布消息後,當日攜程出境產品頁面之下的用戶諮詢量,已較暑期平日大增逾10倍,市場對其前景頗有期盼。

凱基亞洲投資策略部主管溫傑表示,旅遊相關股份本身極具憧憬,主因是業績較去年有較大幅改善,另一賣點是獲得政策大力支持,特別是近期中共中央政治局會議提及要提振文化旅遊等服務消費,可見當局之重視。他相信,在去年低基數、憧憬旅遊業興旺及政策支持等因素下,攜程受惠良多,但要等股價回吐,才有吸納機會。

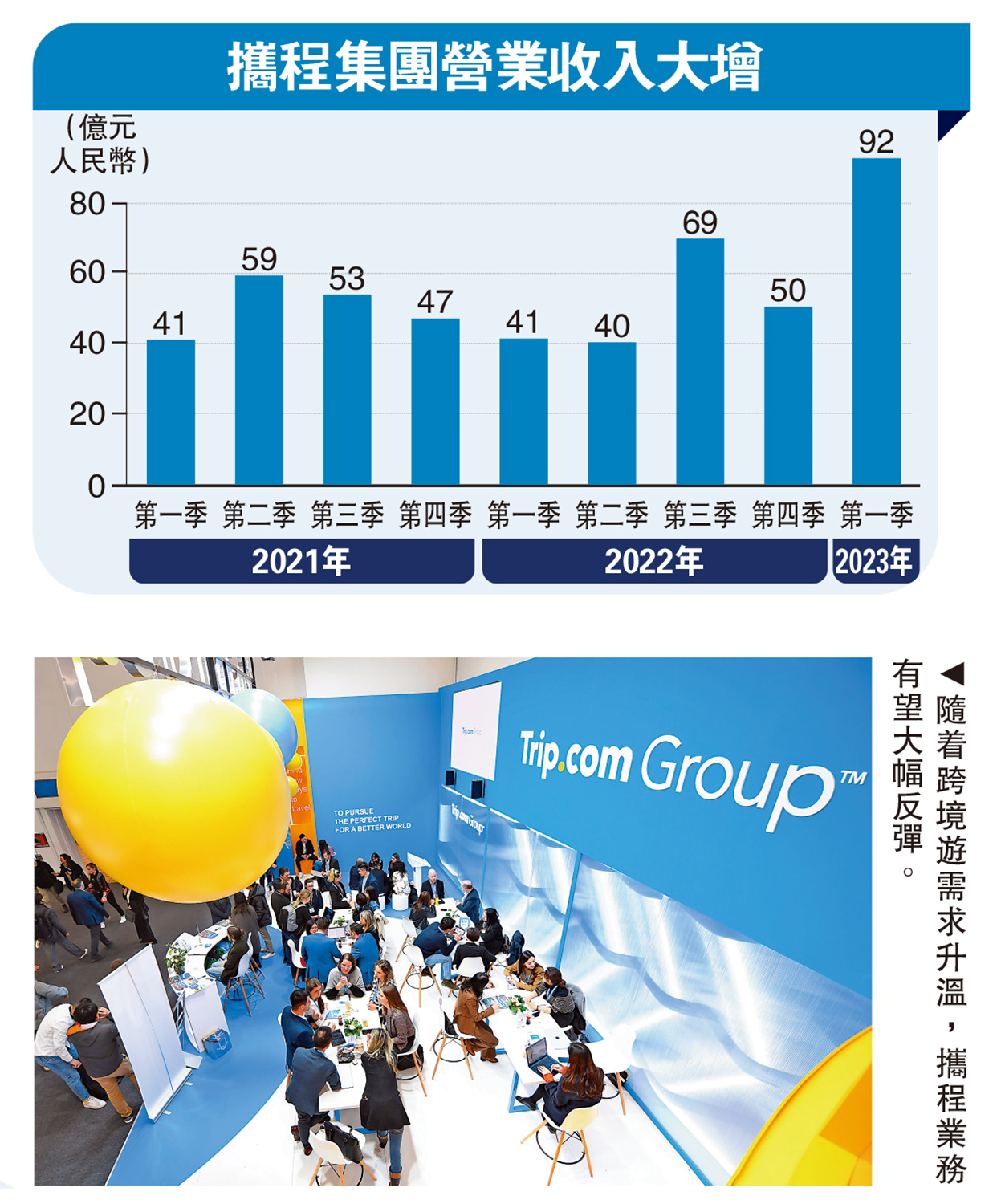

事實上,從攜程第一季度業績已見業務強勁反彈,淨利潤為34億元(人民幣,下同),去年同期則淨虧損10億元。同時,各項業務表現理想,國內本地遊酒店預訂量較2019年疫情前增長150%;出境酒店和機票預訂量恢復到2019年疫情前同期水平的40%以上,而國際在線旅遊社(OTA)平台的機票預訂量按年增長超過200%,較2019年疫情前上升逾100%。

攻中高端客 跨境遊領先同業

華泰證券表示,預料今年第二季跨境遊需求強勢升溫,行業將穩步恢復。據攜程旗下FlightAl市場洞察平台數據,第二季跨境市場客運量已經恢復至2019年同期的34%,恢復率較第一季翻倍。

該行指出,攜程跨境供應鏈的建設和中高端客群,使其在跨境遊復甦方面具有領先優勢,恢復或好於同行,料第二季攜程跨境機票和酒店預訂量有望恢復到2019年同期的60%以上,且作為高利潤率業務,有望進一步提升集團利潤水平。

評論

查看更多評論>>

加載中……

熱榜