當前,美國等發達經濟體力推「去風險」(de-risking)政策,其本質仍是「脫鈎斷鏈」。縱觀歷史經驗,「脫鈎斷鏈」既不符合現實邏輯,也帶有明顯的冷戰思維。世界進入動盪變革期,全球主要大國和地區大國應發揮建設性引領作用,穩定國際社會和平與發展的大盤,共同尋求建立符合各方利益的再全球化體系。

短期看,發達經濟體所謂「去風險」將可能通過進出口替代或產業鏈轉移實現一定的正收益,但中長期看這一政策的局限性也將凸顯,政策反噬效應將產生更大的負收益。

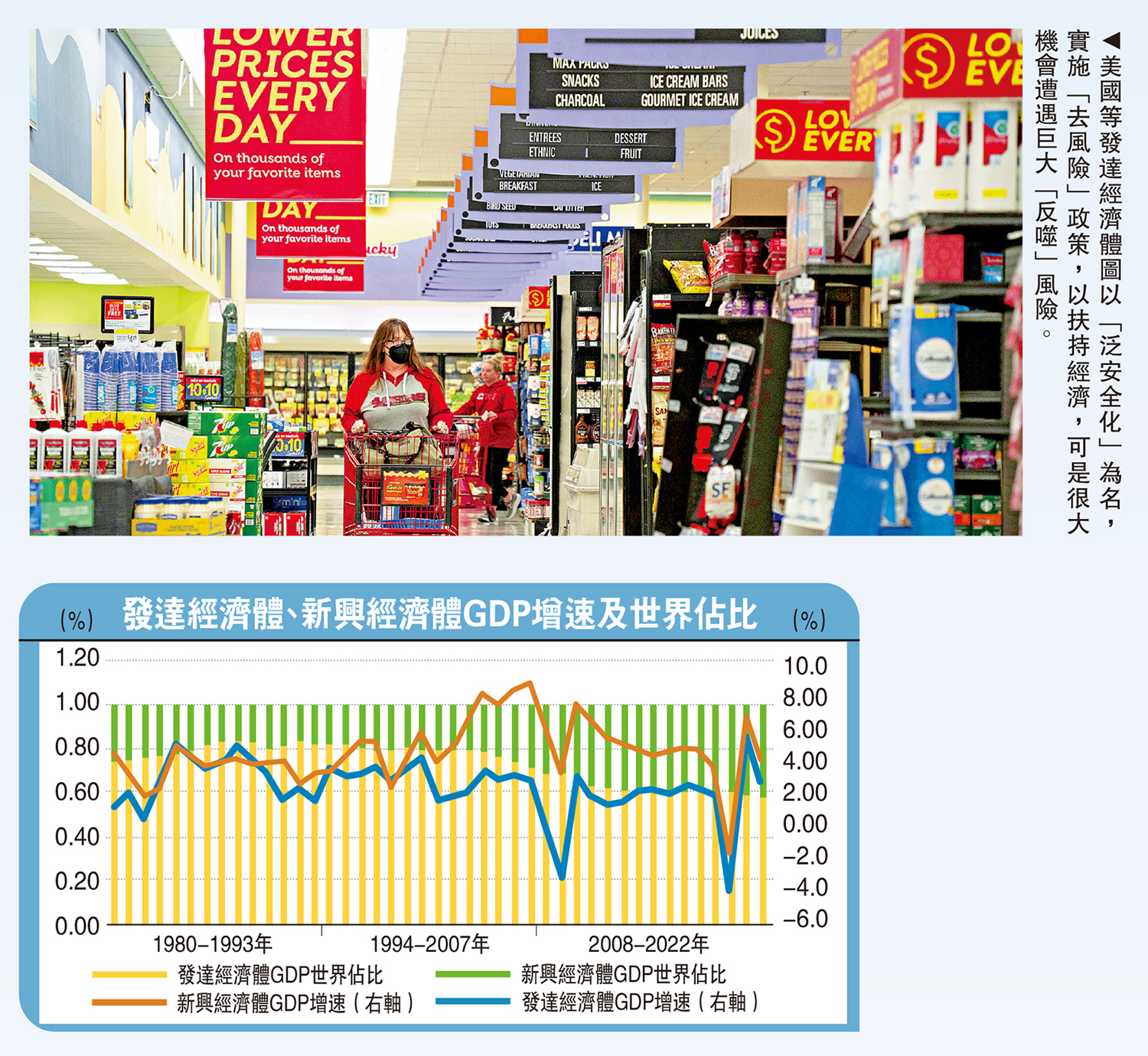

一、「去風險」的博弈考量

按照IMF(國際貨幣基金組織)的統計,1980-2022年新興經濟體的國內生產總值(GDP)世界佔比從25%增至43%,增幅達到72%;同期發達經濟的GDP世界佔比從75%下降至57%。從歷史發展軌跡來看,發達經濟體與新興經濟體呈現實力此消彼長的關係,特別是1980年代以來,以中國、印度為代表的新興經濟體加快崛起。按照IMF統計,2020-2022年中國、印度、印度尼西亞、墨西哥、巴西、俄羅斯六大新興經濟體GDP合計規模的增幅超過七倍,佔美國、日本、德國、法國、英國、加拿大、澳洲、意大利八大發達經濟體GDP合計規模的比重從2000年的15.6%增至2022年的62.3%,增幅接近三倍。

從國際和歷史兩個維度比較,新興經濟體維持較長期的經濟增長,主要有三方面的原因:

(1)釋放後發優勢。1980年代新興經濟體普遍實施出口導向與進口替代戰略,並主動開放市場,承接不少發達經濟體和早期新興經濟體轉移的勞動密集型、資本密集型產業(例如紡織服裝、通信電子、汽車等),通過學習先進技術、引進設備以及管理經驗,經濟開始起飛,初步完成工業化。

(2)激發比較優勢潛能。1990年代中期部分新興經濟體開始積極推動產業升級,從最初的外商獨資到合資再到國產化,建立比較優勢的汽車、電子、通信、機械等完整產業鏈,在擴大產能的同時積累專利和知識產權,輔以大規模人力資本投資,從最初依靠人口紅利轉向工程師紅利,經濟增長潛力進一步釋放。

(3)較長時間的全球化「蜜月期」提供開放有利的發展環境。1990年初「冷戰」結束後,全球化進入新的發展軌道,跨國企業擴張和跨國投資異常活躍,加快推動全球勞動力、資本、專利技術等要素加速流動,新興經濟體迎來快速增長時期。

實際上,發達經濟體仍是全球化的主要受益者。從兩個維度來看:

其一,得益於全球化網絡,發達經濟體的產業鏈實現跨國轉移,開發更多新興經濟體市場,跨國企業藉此加大全球投資和產業布局。世界銀行統計顯示,2021年美國、日本、德國、法國四國淨國外收入合計達到6545億美元,較2004年增長兩倍;同期中國、印度、印度尼西亞、巴西、墨西哥五國淨國外收入合計卻為-3337億美元。可見,發達經濟體總體上獲益更多。

其二,不少國際資本不但佔據了生產和消費市場,獲得了更加豐厚的投資回報。美國經濟分析局統計顯示,2000-2021年美國跨國公司直接投資收益1336.9億美元增至5423.1億美元。跨國公司通過資本運作獲得了新興經濟體大量的能源、資源及糧食等投資主導權,因而能夠長期維繫低利率、低通脹的經濟增長環境。IMF統計顯示,1995-2021年發達經濟體消費物價指數(CPI)年均變化的平均值在1.8%,2000-2021年新興經濟體CPI年均變化的平均值在6%以上,明顯承擔更大的通脹壓力。

二、「去風險」的錯誤根源

從當前全球政治和經濟發展形勢看,美國等發達經濟體致力於實施「去風險」政策,主要體現在兩個方面:

(1)製造業回流計劃。近兩年美國政府着手實施製造業回歸美國本土計劃,例如芯片法案(CHIPS)涉及半導體的補貼達到527億美元,通脹削減法案(IRA)涉及3690億美元的清潔技術補貼,吸引不少芯片製造企業、電力生產企業回到美國投資建廠。

(2)局部「脫鈎斷鏈」策略。美國通過實施「友岸外包」、「近岸外包」政策尋求局部「脫鈎斷鏈」,包括增加其他新興經濟體投資設廠,並擴大貨物進口。

總體來看,「去風險」政策短期內或有一定效果,但中長期可能難以維繫。美國商會(USCC)估算,「脫鈎」將給美國投資者造成每年250億美元的資本收益損失,預計大量企業可能因局部「脫鈎斷鏈」而被迫轉移產業鏈。歐盟雖對「去風險」表達支持,但要達成共識仍有不少阻力,且不符合多數成員國的現實利益。

美國似乎認為「去風險」比「脫鈎斷鏈」成本更低,政策操作性更強。從兩個層面評估其效果:

(1)關鍵領域和核心技術保護。歐盟委員會於2023年3月發布的《歐洲關鍵原材料法案》強調減少歐盟對於單一國家的依賴;同年7月日本政府出台半導體制備出口管制令,涵蓋23個品類的半導體設備;同年8月美國發布對外投資審查行政令,涵蓋芯片、量子、AI三大領域。從結果來看,這些政策具有巨大破壞性。2022-2023年全球芯片市場需求大幅下滑,歐美日韓不少芯片巨頭出現嚴重虧損。

(2)產業鏈轉移或進出口替代。根據美國商務部數據,2018-2022年美國進口墨西哥、印度、印度尼西亞、越南、巴西五國合計貨物規模的增幅達到121.8%。但是,美國「去風險」政策也不可避免催生信貸風險,造成其他發達經濟體貿易赤字不斷擴大。WTO統計,2015-2022年美國、日本的貨物貿易赤字分別增長65.6%、23.2%;2022年德國的貿易順差降至2000年以來的歷史低點(797億歐元),韓國更是首次出現巨額貿易逆差(474.6億美元)。顯然,「去風險」將是錯誤的冒險行為。

三、結語與展望

雖然美國極力倡導「去風險」,但目前仍處於壓力測試階段,各類出口管制、投資限制等政策層出不窮,真正落地還將面臨嚴峻的現實考驗。過去數十年,美國等發達經濟體成為全球化的主要受益者,獲得了大量超額收益,如今卻以「泛安全化」為名實施「去風險」政策,將可能遭遇巨大「反噬」風險。至少目前來看,「去風險」仍有三方面的問題待解:

(1)「去風險」的風險成本。如果發達經濟體將「去風險」擴大為「脫鈎斷鏈」,其破壞性甚至可能超出預期,鑒於發達經濟體的宏觀政策空間已經比較狹窄,未來政策發揮空間有限。

(2)「去風險」的模糊目標。當前,發達經濟體經濟復甦不及預期,主權債務違約風險上升,貨幣政策激進調整的負面溢出風險仍在發酵,未來是否具備足夠的經濟韌勁再次承受又一次外部更大的衝擊將面臨很大的不確定性。

(3)「去風險」的利益衝突。美國、歐盟等提出的「去風險」刻意迴避「脫鈎斷鏈」,表明發達經濟體內部存在分歧和利益衝突,同時意味着「去風險」策略將很難落地。

展望未來,全球正遭遇日益突出的氣候變化、經貿「脫鈎斷鏈」、網絡安全(人工智能)、地緣政治及金融穩定性等問題,迫切需要強有力的國際合作。面對全球性重大議題,發達經濟體既無法做到「獨善其身」,更不可能「袖手旁觀」。對此,一方面,主要大國應發揮引領作用,重塑國際多邊合作機制,加快聯合國、世界貿易組織等改革,增強國際多邊合作機制的普惠性和平等性,為新興經濟體爭取更多合理合法的權益;另一方面,以全球氣候變化行動為成功範式,發揮區域組織在再全球化進程中的積極作用,增強區域合作的包容性和開放性,以區域合作增強國際多邊合作共識,防範全球治理的「碎片化」風險,深化國際合作,回歸全球化的本義。

(本文僅代表個人觀點)