「春日遲遲春草綠,野棠開盡飄香玉。」中國經濟復甦作為今年滯脹格局下少數確定事件之一,有望成為支撐全球經濟增長的重要力量。經濟復甦過程中,消費、投資誰將扮演核心驅動角色?這是金融市場和政策選擇都格外關注的問題。

基於世界銀行的資料,我們查找了168個國家1961至2021年的數據,以各國GDP實際增長率為被解釋變數,以最終消費實際增長率和投資實際增長率為解釋變數,利用含國家、年份固定效應的面板模型估計消費增長和投資增長與經濟增長的關係,探求消費、投資對於經濟增長的驅動作用。

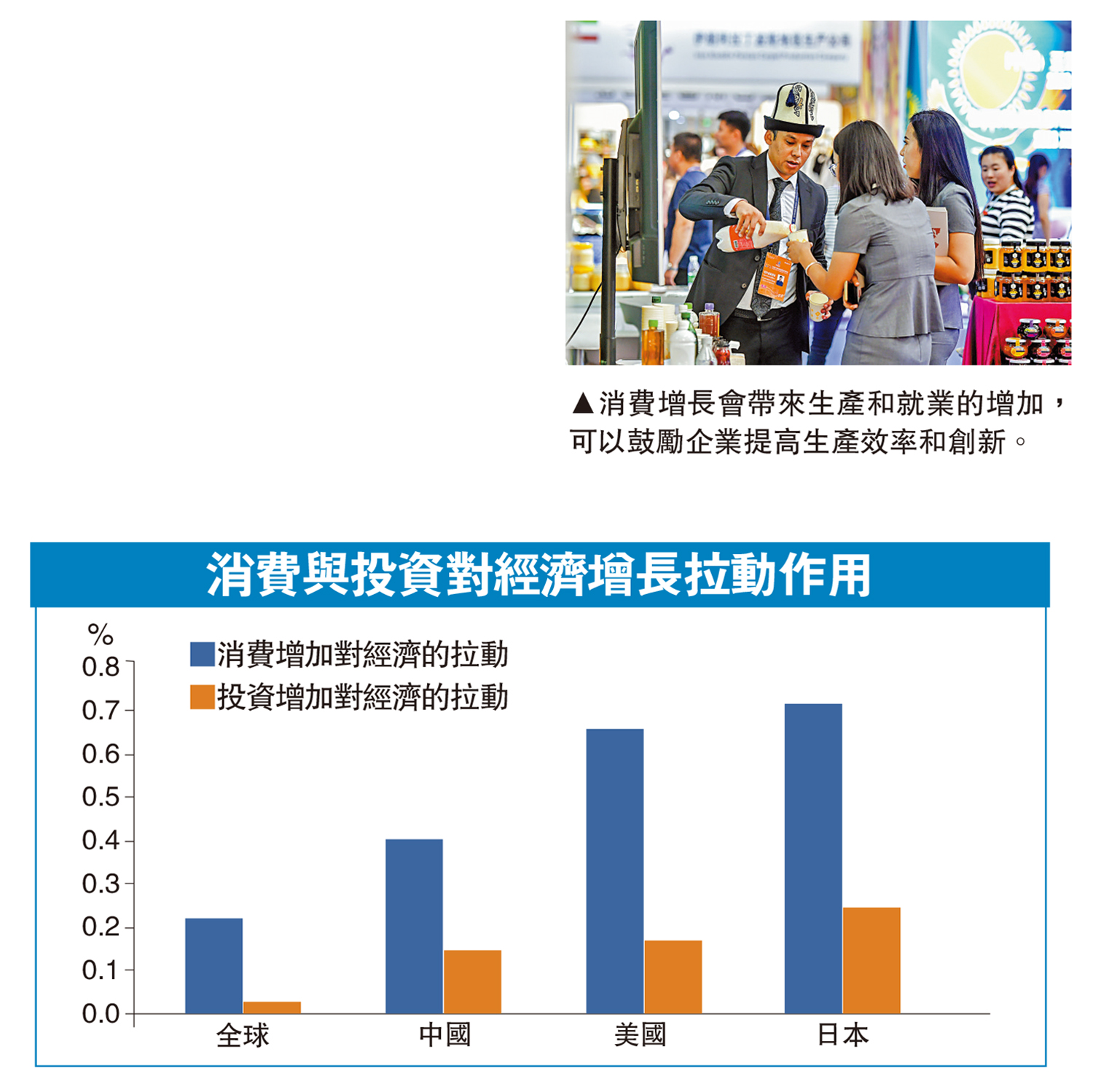

估計結果顯示:

1)每一個百分點消費增長比投資增加可以驅動更多的經濟增長。就全球平均水準而言,在考慮到國家差異及年份差異後,每1%的消費增長可以驅動0.225%的經濟增長,而1%的投資增長將帶動0.03%的經濟增長。

2)中國消費、投資對經濟的驅動作用符合世界規律,但邊際效果更好。基於1979年以後的時間序列資料進行模型估計,發現在中國每1%的消費增長可以驅動0.409%的經濟增長,而1%的投資增長可以帶動0.151%的經濟增長。因此,不論是中國的消費增長還是投資增加,對於經濟的邊際促進效果均高於世界平均水準。

3)橫向比較來看,現階段中國消費與投資的驅動作用仍低於高收入國家,尤其是消費增長的邊際驅動作用,未來仍有挖掘空間。以美國、日本為例,每1%的消費增長分別可以驅動0.658%、0.717%的經濟增長,而1%的投資增長帶動0.173%、0.252%的經濟增長。

從名義絕對量來看,1979年起消費絕對量規模就一直高於投資規模,那麼每一個百分點消費增長帶動的絕對值增加必然高於每一個百分點投資增長所對應的絕對值增加,因而消費對於經濟增長的貢獻自然更高。

整體而言,消費、投資對於經濟增長的驅動作用與消費規模、投資規模均呈現正向相關,但又隨時間變化而略有所不同。具體來看:就消費驅動力與消費率的關係,在1979至2001年間,兩者存在正向相關關係,隨着消費率的不斷降低,消費對於經濟增長的驅動力也隨之下滑。但在2001年後,這種相向而行的規律發生了變化。儘管消費率顯著下滑,但是對於經濟的驅動作用卻有所上行。事實上,在2008年金融危機襲來之際,外需大幅削減導致對外貿易受到劇烈衝擊,2009至2011年淨出口始終拖累GDP,而彼時最終消費支出積極補位發揮出了穩定經濟增長的重要作用,對GDP拉動超過5.5%(同時期GDP年均複合增長率約為9.8%),也與此階段中國消費拉動經濟增長效率處在高位相互印證。就投資驅動力與投資率的關係,根據歷史資料,兩者大體上同向波動,在2008年金融危機之後,投資驅動作用開始緩慢下滑。

消費能更好產生乘數效應

由此可知,實證結果與學術理論均認為消費增加驅動效率高於投資驅動效率。一方面,基於實證研究,1995至2005年間,投資驅動的平均效率更高,也正對應中國固定資產投資高速發展時期,1995至2005年,經濟年均複合增長率為9.2%,消費年均複合增長率約9.9%,而投資年均複合增長率高達12.7%。但近些年消費驅動力減去消費佔GDP比重之後為正,而投資驅動力減去投資佔GDP比重為負,意味着在考慮到消費規模、投資規模對於經濟貢獻的影響後,消費對於經濟增長的刺激效率更高。

另一方面,可以從經濟學理論的角度來理解消費增長的貢獻效率。首先,消費者需求是經濟增長的源頭。按照凱恩斯有效需求理論,消費需求是經濟增長的源頭和主要驅動力,而投資需求往往也依賴於消費者需求和市場信心。其次,消費具有乘數效應。消費支出會通過乘數機制產生更大的經濟影響。一個人的消費開支會成為其他人的收入,進而產生更多的消費,這種連鎖效應放大了消費對經濟的影響。相比之下,投資的乘數效應較小。再者,消費具有迴圈效應。消費增長會帶來生產和就業的增加,進而再增強消費,形成「生產─消費」的良性迴圈,而投資增長不一定能帶動消費和生產的持續增長。不僅如此,動態優化理論認為,消費可以促進資源的合理配置和優化,消費者通過選擇更高效的產品和服務,可以鼓勵企業提高生產效率和創新,進而提高整個經濟的效率。