按照「市場利率+央行引導→貸款市場報價利率(LPR)→貸款利率」的傳導機制,當政策端關注降低實體融資成本時,對應需要考慮LPR引導,而引導LPR在於央行政策引導(通過中期借貸便利MLF)和報價行綜合考慮市場利率,這個市場利率並不簡單對應國債利率,而是對應存款等負債利率情況。

存款利率調降之後,預計2024年1月調降MLF和公開市場操作(OMO)利率10基點(BP,Basis point),隨後1年期和5年期LPR跟隨調降10基點。

第一,在於資金利率的變化,同時關注大額存單(CD)情況。防止資金空轉套利問題可能導致貨幣政策降而不鬆,降息後資金利率下行有限,則仍然對曲線構成或有約束。此外,降息可能不會改善銀行CD的供需狀態。CD利率下行突破的關鍵在於貨幣實質性寬鬆或者銀行資產端運用壓力緩解。

第二,關注開年政府債供給。重點關注元旦之後地方債提前批和國債的發行情況,如果發行緩慢,配合降息有望打開債市利率進一步下行空間。

第三,關注資金分層與曲線分化。降息之後,還是要考慮利率債定價中樞或者錨的問題,結合下半年情況觀察,超長債仍然以MLF為定價錨,但是長債和中短債還是更多關注資金利率和CD利率變化,這一定價分層狀態的原因在於資金分層和機構行為差異。如果資金分層和機構行為差異在降息後延續,則曲線分化可能延續,或者說曲線可能依然偏平。

短期債市適度積極,跨年之後再做進一步觀察。

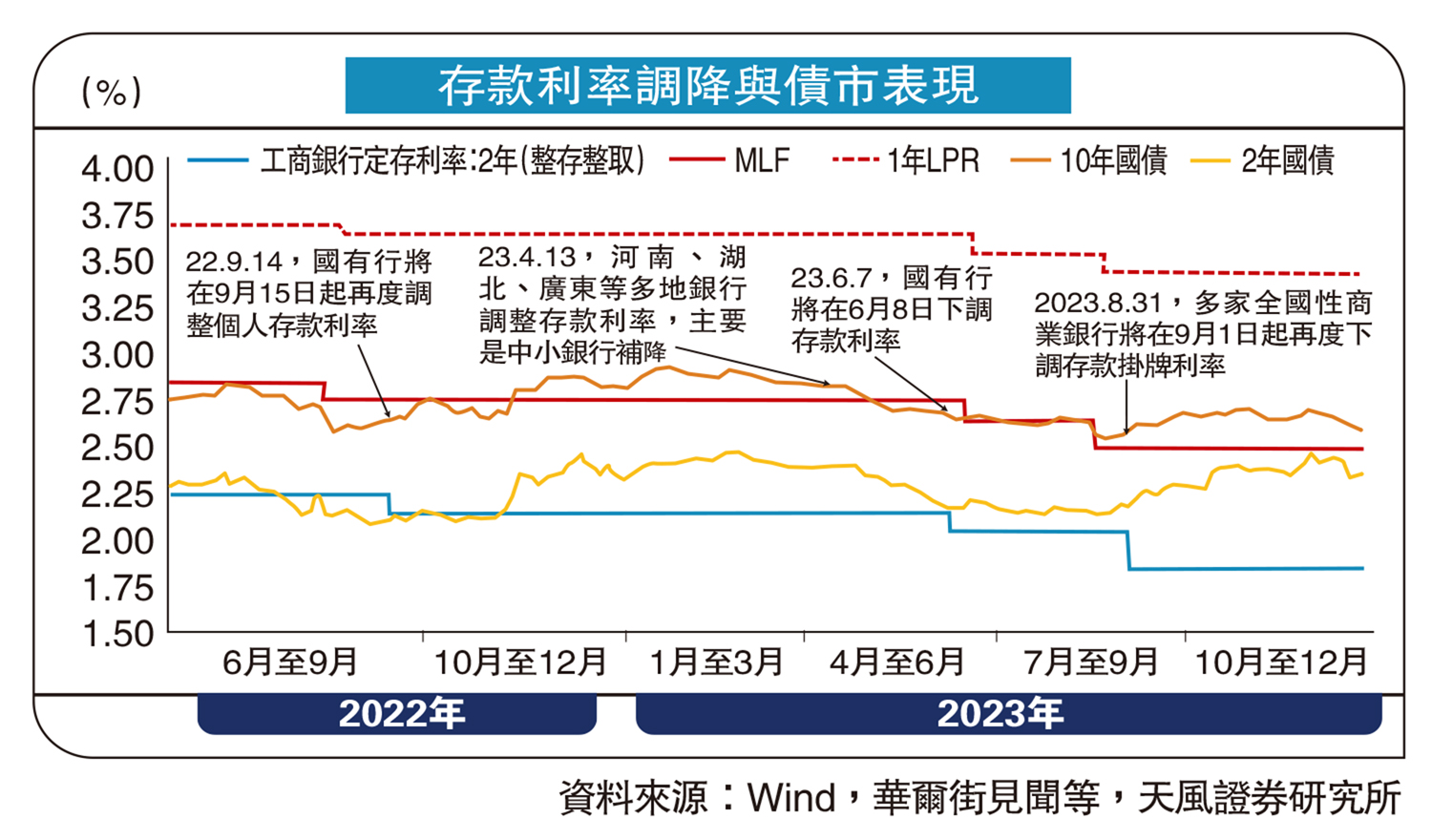

12月21日媒體報道,國有大行將於12月22日調降存款掛牌利率,債市利率隨之下行。本次存款利率調降有什麼不同?未來怎麼看?

首先,本次存款利率調降有什麼不同?

過去的存款利率調降受10年國債和1年期LPR引導。基於2022年4月建立的存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,合理調整存款利率水平。

此次的區別可能在於,政策端有降成本的訴求,但商業銀行同時面臨貸款重定價和淨息差的壓力,因此需要先引導調降存款利率。

其次,降存款利率後,1月降息怎麼看?

基於11月以來中美10年期國債收益率倒掛幅度由此前的超過220個基點收窄至160個基點左右,人民幣兌美元匯率明顯升值。當前外部約束邊際緩解,貨幣政策自主性有效性可能會進一步增強。在居民消費價格指數(CPI)和工業生產者出廠價格指數(PPI)同比下行、11月金融數據表現不佳的背景下,不排除國內近期降息的可能性。

預計2024年1月調降MLF和OMO利率10基點,隨後1年期和5年期LPR跟隨調降10基點。

關注明年初政府債供給

再者,降息,債市怎麼看?

第一,結合歷史觀察,降存款利率後的債市表現並不一致,重點還是看後續資金利率變化,同時關注CD情況。

資金利率方面要考慮防止資金空轉套利問題的或有影響,貨幣政策如果降而不鬆,降息後資金利率下行有限,則仍然對曲線構成或有約束。

此外,降息可能不會改善銀行CD的供需狀態。故此相信,CD利率下行突破的關鍵在於貨幣實質性寬鬆或者銀行資產端運用壓力緩解,如果1月確實信貸平滑,CD利率有向下突破2.6%、向MLF利率回歸的可能,對應會進一步帶動市場情緒。

第二,需要關注開年政府債供給。11月中旬以來,長期限利率債供給環比明顯減少,結合機構配置因素帶動超長債率先企穩下行。後續重點關注元旦之後地方債提前批和國債的發行情況。如果發行緩慢,配合降息有望打開債市利率進一步下行空間。

第三,需要關注資金分層與曲線分化。降息之後,還是要考慮利率債定價中樞或者錨的問題,結合下半年情況觀察,超長債仍然以MLF為定價錨,但是長債和中短債還是更多關注資金利率和CD利率變化,這一定價分層狀態的原因在於資金分層和機構行為差異。如果資金分層和機構行為差異在降息後延續,則曲線分化仍然會延續,或者說曲線依然偏平。