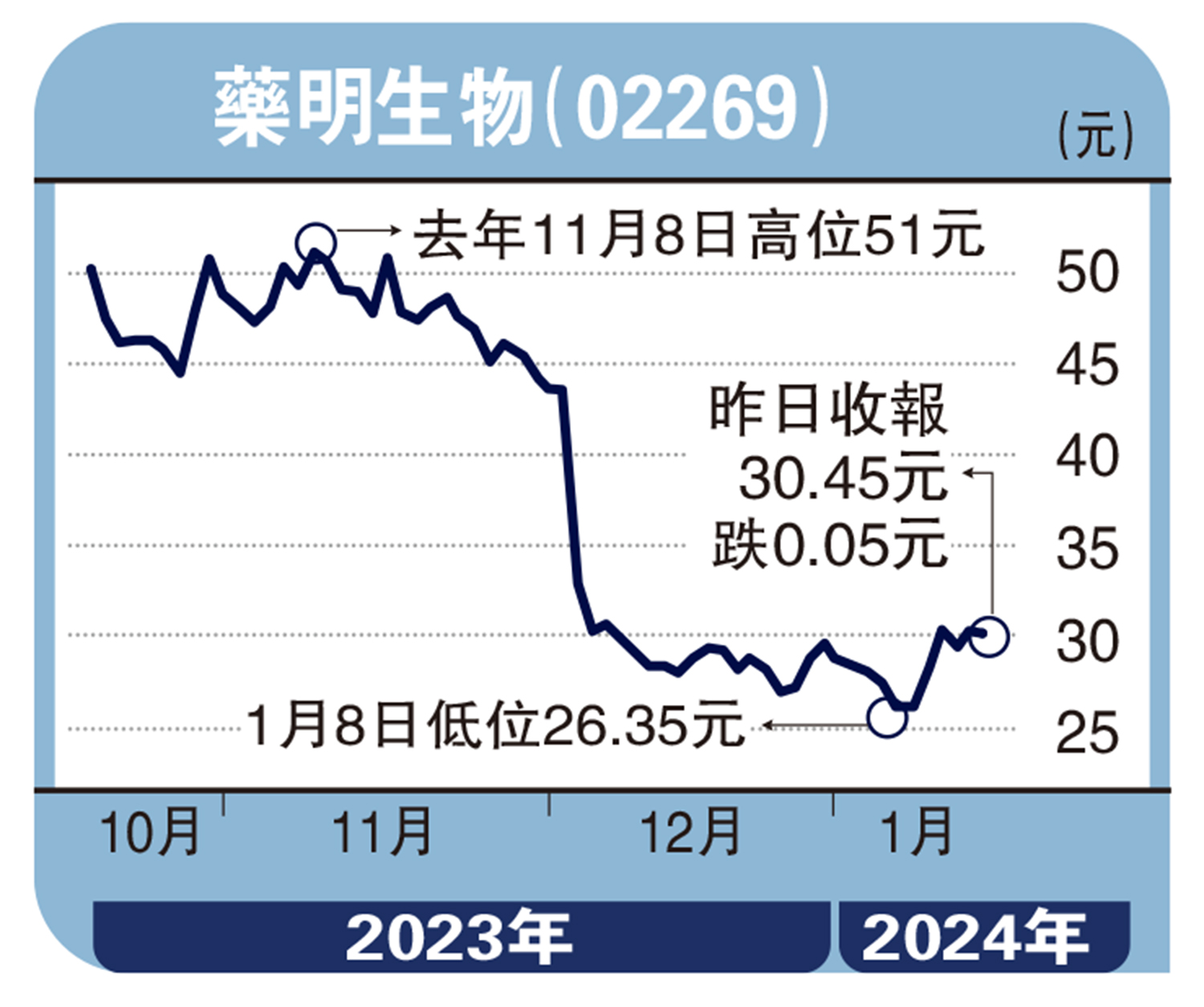

醫藥生物板塊個別發展,藥明生物(02269)質優可取,股價成功尋底後藉擴產消息大幅反彈,現時企穩10天和20天平均線之上,不妨伺機收集作中線部署。

藥明生物主要提供有關生物製劑藥物發現、開發與生產服務,涵蓋五個階段,即藥物發現、臨床前開發、早期臨床開發、後期臨床開發及商業化生產,在無錫、上海及蘇州擁有三個營運基地。2023年上半年藥明生物營業額84.92億元(人民幣,下同),按年升17.8%;股東應佔溢利22.67億元,按年倒退10.6%,每股盈利55分;整體毛利增長4.3%至35.61億元,毛利率則減少5.4個百分點至41.9%。其中來自北美的營業額39.28億元,佔總營業額46.3%;中國內地營業額佔21.1%。

集團位於美國馬薩諸塞州伍斯特基地(MFG11),產能將由2.4萬升擴大至3.6萬升商業化原液。據悉,伍斯特基地為集團在美國的第四個基地,面積達18.95萬平方呎,近期已完成建設,明年運營,翌年投入GMP生產。至於集團愛爾蘭基地GMP運行亦符合預期,MFG6首批PPQ生產順利完成,今年起將有大量商業化生產需求,2025年產能接近滿產,預期今年可實現盈虧平衡,比原計劃提前一年。藥明生物預測市盈率約25倍,市賬率逾3倍,以龍頭企業衡量,估值不貴,值得持有。

評論

查看更多評論>>

加載中……

熱榜