3月製造業PMI(採購經理指數)環比上升1.7個百分點至50.8,創下過去十一個月以來新高。其中,新訂單指數和生產指數分別上行4個、2.4個百分點,拉動PMI上行1.2個、0.6個百分點,是製造業PMI超預期的主要原因。

季節性因素只能夠解釋PMI的部分反彈。此前2月春節年份的3月PMI新訂單指數平均環比上行1.6個百分點,最高上行2.8個百分點,均低於今年4個百分點的上行幅度。

超季節性因素的核心在需求。3月製造業新訂單、出口新訂單、在手訂單指數分別上行4個、5個、4.1個百分點至53、51.3、47.6。

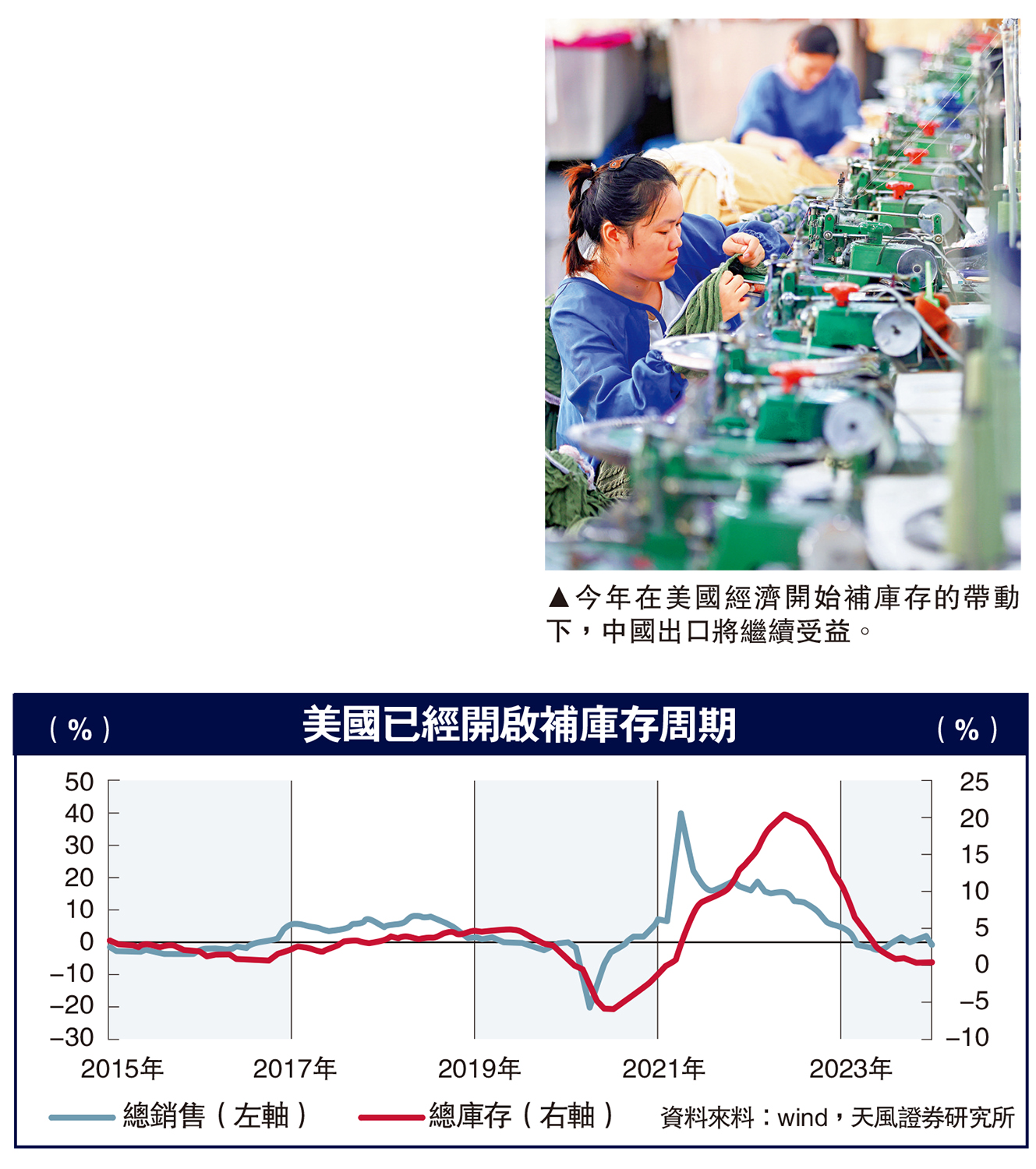

目前需求最確定的方向依然是外需。去年三季度開始,美國製造業已經開啟了新一輪的景氣循環。當前美國各口徑下薪資增速難以實質性跌破4%,居民消費和GDP增速將繼續保持較強增長,聯儲也將今年GDP增速預測值從1.4%上調至2.1%。

去年在美國經濟韌性和出口份額韌性的雙重支撐下,中國出口已經超出市場預期。今年在美國經濟開始補庫存的帶動下,中國出口將繼續受益。1至2月出口同比增長7.1%,不過去年3月是出口的高點,今年3月出口同比讀數可能回落,但可以期待環比表現。

小企業更受益於出口高景氣,3月份小型企業新出口訂單環比上行11.9個百分點,高於大型企業和中型企業的2.7個和6.9個百分點,帶動3月小型企業新訂單指數上行8.1個百分點。

內需的確定性在製造業轉型升級拉動的投資需求和新供給創造的新需求,比如新能源、半導體、計算機通信設備、醫療設備、船舶飛機等。

3月份裝備製造業和高技術製造業PMI分別提高2.1個和3.1個百分點至51.6和53.9。高頻數據對高技術製造業的跟蹤不足,可能會造成高頻數據與統計局數據的偏離。

裝備製造業的需求來自設備投資。1至2月,固定資產投資中設備及工器具購置累計同比增長17%,大幅高於4.2%的固定資產投資,帶動1至2月規模以上裝備製造業增加值同比增長8.6%,高於工業增加值同比1.6個百分點。

高技術製造業依然維持高景氣。一方面,2023年中國航天航空器(HS88)、計算機集成製造技術出口同比增長46.2%和13.8%,2024年1-2月增長14.1%和23.7%。另一方面,智能化升級、數字化轉型是製造業轉型升級的主要方向,對高技術製造業(醫藥製造,航空、航天器及設備製造,電子及通信設備製造,計算機及辦公設備製造,醫療儀器設備及儀器儀錶製造,信息化學品製造)具有直接的拉動效益。

經濟結構性特徵仍顯著

儘管3月PMI超季節性反彈,但經濟的結構性特徵依然明顯。製造業的產需情況明顯強於和基建地產相關的建築業;高技術製造業和裝備製造業的景氣度明顯高於消費品製造業和基礎原材料製造業。

今年春節後建築業復產復工速度偏弱。截至3月12日,工地開復工率僅75.4%,同比農曆低10.7個百分點;勞務上工率72.4%,同比農曆低11.5個百分點;資金到位率僅47.7%。

3月建築業PMI季節性回升2.7個百分點至56.2,建築業新訂單指數僅回升0.9個百分點至48.2,整體弱於季節性,2月春節年份建築業新訂單平均回升3.8個百分點。基礎原材料製造業PMI僅回升了1.2個百分點至49.1,和建築業復工復產偏弱有關。

總的來看,3月PMI表明當前經濟的兩大確定性是出口和高技術製造業,這與去年的經濟規律基本一致。

根據1至2月統計局數據計算,一季度GDP同比增速將在5%左右,有望實現開門紅,這也意味着當前政策重心依然是存量政策落地(如大規模設備更新),而不是推出更多的增量政策。