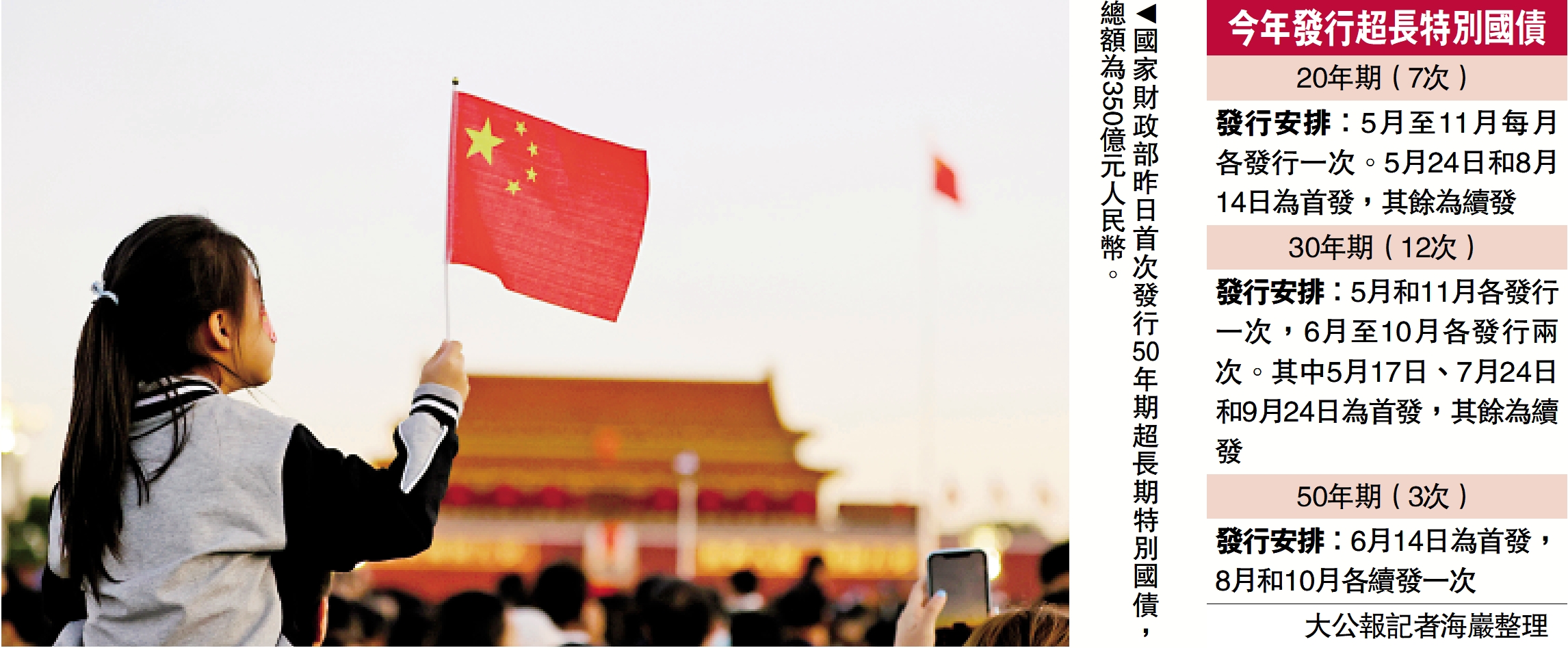

國家財政部昨日首次發行50年期超長期特別國債,總額為350億元(人民幣,下同)。在市場投資熱情較高下,全場認購倍數5.38倍,相當於超額認購4.38倍,均高於此前20年期、30年期特別國債的全場倍數。50年期超長期特別國債的票面利率通過競爭性招標後為2.53厘,較此前發行的30年期特別國債首發和續發的中標利率為低。分析稱,超長期特別國債有助於優化中國債券期限品種結構,滿足不同投資者對投資期限和投資收益的偏好。但另一方面,也提示投資者注意債券價格波動帶來的市場風險。\大公報記者 海巖

昨日發行的50年期超長期特別國債的票面利率低於市場預期,比二級市場上50年期國債的市場利率低約5個基點,也低於此前30年期特別國債首發、續發的中標利率。此前5月17日與6月7日財政部兩次發行30年期特別國債,其中標利率分別是2.57厘與2.5319厘。

專家:優化中國債券產品結構

根據發行計劃,本次發行的50年期國債將在招標結束3日內展開分銷,至6月17日結束一級市場發行,並在兩日後的6月19日起上市交易。此前30年期超長期特別國債在招標結束後的分銷期間,招商銀行、浙商銀行等機構均啟動個人特別國債認購,受到投資者追捧瞬時「售罄」,此次50年期超長期特別國債在分銷期間也將有銀行等機構啟動個人認購;而在上市後,個人也可通過二級債券市場和證券交易所交易購買。

粵開證券首席經濟學家羅志恒接受央視訪問表示,超長期特別國債主要投向科技創新、美麗中國和人口高質量發展等領域,會帶動擴大總需求、提振市場信心,有利於夯實經濟回升向好的基礎。同時,今年超長期特別國債的發行期限包括20年期、30年期和50年期,有助於優化中國債券期限品種結構,滿足不同投資者對投資期限和投資收益的偏好。首次發行50年期超長期特別國債,還有利於匹配不同期限的項目需求。

市場對零風險資產需求殷切

此前人民銀行主管媒體《金融時報》稱,2.5%至3%是10年期國債收益率的合理區間。人行在一季度貨幣政策執行報告中指出,長期國債收益率主要反映長期經濟增長和通脹的預期,同時也受到無風險資產相對缺乏等因素的擾動。分析指出,長期國債收益率持續下行的背後是基本面需求偏弱,房地產市場持續低迷。在債市長牛預期和「資產荒」的背景下,為增厚收益,機構對超長債的配置和交易升溫,尤其是交易需求的大幅上升,帶動長期國債收益率持續向下突破。

業內專家關注,債券類資產的長期收益率不會持續處於低位,投資者高位接盤或將遭受投資損失風險。「不少投資者認為,由於市場中還有大量待配置資金,那麼一旦收益率出現了上行的苗頭,便會有資金將其再度『買』下來,所以收益率也就不會真的上行。」光大證券首席固定收益分析師張旭向《證券時報》表示,「資產荒」是驅動2022年第四季度收益率下行的直接原因,也是那時較多投資者篤定未來收益率還會繼續下行或是低位運行的主要邏輯。