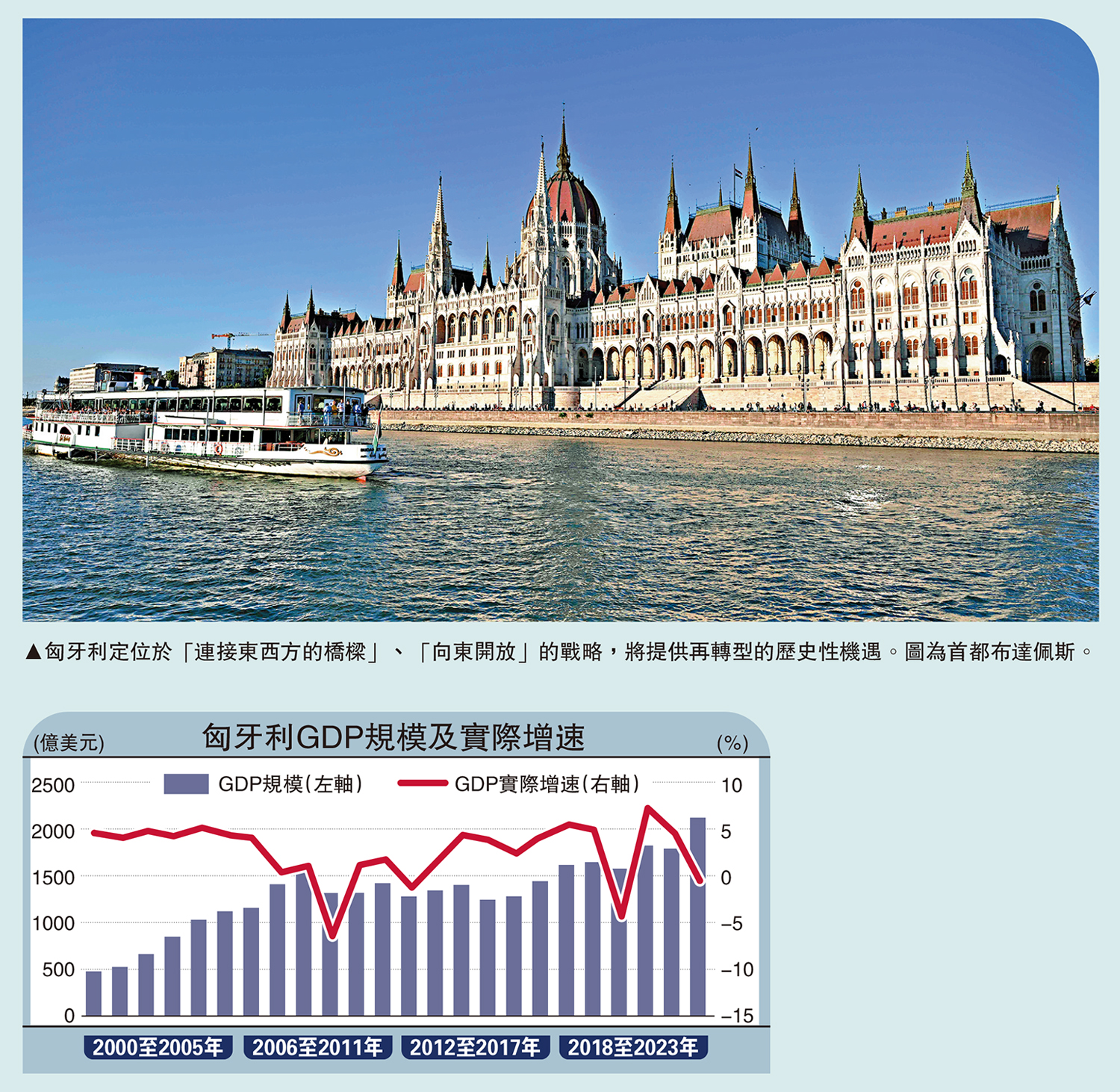

匈牙利是中東歐經濟比較發達的國家之一,30多年來經濟增長保持較好的穩定性,不但邁入中等收入國家行列,而且極具發展潛力。2023年匈牙利GDP規模達2126億美元,較2004年翻倍。歐盟委員會預計,匈牙利今年GDP增長率為2.4%、2025年為3.6%,有望逐步回到疫情前水平。

當前,如何實現經濟穩定增長,是匈牙利再轉型的緊迫議題,而「向東開放」戰略,將有望助力新一輪經濟改革取得成功,而來自中國的投資將起到積極作用。

一、匈牙利經濟轉型進程及現狀

一方面,經濟規模持續提升,邁入高收入國家行列。1960年代匈牙利啟動經濟轉型,旨在探索適合自身的經濟增長路徑,擺脫經濟轉型困境,1970年代主要實行計劃和市場相結合的模式,到了80年代至今則轉向以市場為導向的經濟體制,實行開放經濟政策。世界銀行統計,2022年匈牙利的人均GDP達到1.8萬美元。匈牙利財政部預測,今年經濟增速在2%至3%,2025年的增長速度將位居歐盟第二位。但是,如何突破現有的增長瓶頸,並擺脫可能出現的經濟失速乃至停滯問題仍比較棘手。

另一方面,國際政經秩序變化,增長出現波動和瓶頸期。匈牙利以獨特的地理區位及地緣政治環境,在歐盟體系內扮演特殊角色。這一優勢在於,既獲得歐盟大市場和歐元資本的支持,迅速擴大經濟增長優勢,同時也能夠借助區位優勢拓展同中國等亞洲國家的經貿合作,吸引新的外資、技術及市場。但是,地緣政治環境日趨複雜,匈牙利仍通過「巧實力」實現再增長和再轉型的難度增加。過去3年,由於大國博弈疊加地緣政治、全球新冠大流行等因素,中小型經濟體難免受到外部衝擊。其一,去年匈牙利的實際GDP下跌0.9%,同期中東歐國家的經濟仍維持增長;其二,地緣政治壓力和風險上升,如在烏克蘭危機及中歐關係層面,匈牙利雖堅持自身的外交政策原則,但仍須同歐盟多數成員國保持一致立場。

二、匈牙利經濟轉型的經驗啟示

一是不斷更新完善經濟發展規劃,堅定推進市場開放。1960年代至今,匈牙利的經濟轉型持續推進,其間雖有改革的教訓,但總體上較為順暢。1980年代的開放政策助其抓住全球化的發展紅利,迅速改革落後的經濟。1990年代至2008年全球金融危機前,匈牙利的經濟保持長達15年維持3%以上的中速增長。2004年匈牙利加入歐盟,由此獲得重要的經濟支持。研究預測,如果匈牙利未加入歐盟,其GDP將下降20%。但匈牙利迄今尚未加入歐元體系,財政和貨幣政策保持獨立性。未來匈牙利如何在歐盟和歐元體系發揮作用仍有待觀察,這也將在很大程度上關乎匈牙利再轉型的成敗。

二是持續鞏固和提升工業基礎,推動製造業轉型升級。在中東歐國家,匈牙利的製造業相對發達。1996至2007年匈牙利的製造業增加值年均增速達6.9%,2014至2019年也接近4%。1996至2022年製造業增加值佔GDP比重平均值維持在18%左右。製造業增加值佔GDP的比重愈高,經濟增長的韌性也愈強。正基於此,匈牙利在數次外部衝擊(東歐劇變、2008年全球金融危機)中仍能較快擺脫經濟衰退,而且在全球經濟調整和產業升級的潮流降臨之時,匈牙利能充分發揮製造業優勢,擴大新能源和綠色製造等領域投資。匈牙利研發創新系統將充分發揮其潛力,預計到2030年的研發創新支出將達GDP的3%。以匈牙利的支柱產業汽車製造業為例,貢獻該國製造業產值近三分之一,汽車出口佔GDP的八分之一。近年來,全球汽車巨頭均在匈牙利布局電動車,中國最大的電動車電池製造商寧德時代在匈牙利投資73.4億歐元,建設新能源電池產業基地項目。

外商直接投資 中國佔近六成

三、匈牙利推動再轉型的前景展望

其一,平衡外部依賴(國際市場和資本)是首要問題。匈牙利的經濟轉型歷史經驗表明,國際政經秩序的變遷和國家轉型的戰略選擇是同步的,中小型經濟體尤甚。雖然過去數年,匈牙利的再轉型遭遇不少阻力,但總體上政局比較穩定。從國際形勢變化來看,傳統的「全球化」紅利已經轉向「再全球化」新的紅利,因而匈牙利在平衡歐盟市場的同時,也在推進「向東開放」戰略,扮演着中歐經貿合作「橋頭堡」的角色。

匈牙利是歐盟成員國,主要的外商直接投資(FDI)來源於歐盟國家。1990至2022年,匈牙利的FDI流量從5.5億美元增至85.7億美元。從FDI流量佔固定資本形成總額的比重來看,FDI對匈牙利的經濟和貿易增長有較大促進作用。1991至2008年匈牙利FDI流量佔固定資本形成總額的平均值達到24%,2012年更高達58.9%。可見,匈牙利經濟具有較強的外部性,而地緣政治環境對匈牙利的外部投資的影響將持續,但中國等新興市場將擴大在匈牙利的投資。

其二,推動內生性增長(經濟結構調整和市場改革)是破題關鍵。經濟韌性考驗着國家應對危機的能力,這一能力一方面表現在國家戰略維度,包括國家經濟轉型、外交政策等,例如匈牙利推動的再轉型和「向東開放」戰略,不斷開拓經濟增長空間,尋求新的增長機會,促進市場和投資的多元化。數據顯示,2023年匈牙利獲得外商直接投資總額超130億歐元,創歷史新高,其中來自中國佔超過一半(58%);另方面表現在宏觀調控能力,亟須逆周期和跨周期調節能力,包括財政、貨幣和產業政策等,匈牙利期間果斷推出動Baross Gabor工業復興信貸計劃,支持重要工業投資,帶動投資和消費增長,為維持GDP增長作出重要貢獻。由於財政緊縮和歐盟、美元利率較高等不利因素制約,改善宏觀政策環境將是激發匈牙利經濟轉型動力的重要抓手。

2022年匈牙利的人均GDP達1.8萬美元,人均GDP增長率為5.28%。作為高收入國家,匈牙利的內生性增長仍有一定阻力,但未來前景仍樂觀。從投資和消費兩個層面分析:其一,投資有望恢復至疫情前的中高速增長水平。2018至2021年匈牙利的固定資產投資(非金融)保持較快增長,2022、2023年出現下滑,但鑒於匈牙利的汽車產業、新能源和綠色製造等投資前景廣闊,未來製造業升級將繼續帶來大量新的投資機會。其二,消費的貢獻度仍有持續提升的動力。2022年匈牙利居民最終消費支出的增長率為6.5%。2024年匈牙利的通脹將逐漸回落,延續減息操作,高利率壓力有望減輕。IMF預計,2024至2029年匈牙利財政支出佔GDP的平均比值將維持在45%以上,財政支出不減,配合較寬鬆貨幣政策,將為經濟結構調整創造寬鬆環境。

中匈去年貿易逾130億美元

再全球化加速演進,於匈牙利而言是重要的機會窗口期。一方面,新興產業的發展方興未艾,科技創新進入新周期,匈牙利可以利用市場開放政策、良好的投資環境等吸引更多國際資本參與,打造獨特的科技創新優勢。例如中國和匈牙利的科技創新合作,將為匈牙利孵化新能源、電動汽車等新興產業增長機會。另一方面,匈牙利雖較為倚賴歐盟的市場和投資,但如何實現內生性增長仍有賴於推動多元化戰略,「向東開放」戰略具有深遠意義。2023年中國和匈牙利的雙邊貿易額超過130億美元。中國對匈牙利直接投資達76億歐元,佔外國對匈直接投資總額58%。匈牙利定位於「連接東西方的橋樑」、共建「一帶一路」倡議與匈牙利「向東開放」戰略的深度對接,將提供再轉型的歷史性機遇,中匈雙方的經貿、科技和綠色合作將結出更多碩果。

(本文僅代表個人觀點)