本周一以日股大跌12.4%與日圓繼續升值2%為代表,將上周五還大體停留在基本面的「衰退擔憂」交易帶入到另一個層面,如此跌幅已不是基本面能解釋的了。換言之,拋開基本面,市場下跌的本身已經成了一個問題。

為什麼會大跌?主要原因是日圓套息交易的逆轉,情緒踩踏的推波助瀾。所謂套息交易(Carry Trade)是指投資者借入低息的日圓資金,投到其他市場。日本央行近期加息15bp固然提高了融資成本,但因為市場預期充分且幅度不大,所以當天日經指數尾盤仍是收漲的。但等到上周五因為ISM和非農連續不及預期觸發美國衰退擔憂後,情形就出現了變化。

一方面,成本端抬升,促成了套息投資逆轉,體現為日圓匯率走強。另一方面,美股科技股波動與日圓升值,導致日股也大跌。投資者在面臨這種情形時,一般都是「先賣後問」,所以任何倉位和基本面的測算在資金踩踏面前都是蒼白無力的,這也是每次市場出現波動的典型「套路」。

如果說上周五的交易還停留在基本面上,周一的日股與套息交易的劇烈波動,則促使市場進入到局部流動性衝擊的新階段。在這個階段,拋開基本面問題不談,市場下跌的本身就會成為一個問題。如此大幅的下跌,應該大概率會觸發一些平倉甚至爆倉,背後是否有較大的槓桿,甚至傳導到其他金融機構的衍生品或風險敞口,進而觸發進一步平倉,我們目前還不得而知,但這些都會加大短期波動。

全球性的美元流動性衝擊,一般會體現為美元走強、商票利差走高。例如疫情期間,一度出現過美元走強、美國國債與黃金等避險資產都大跌的極端情形,就是因為風控觸發了現金流動性(美元)需求,除美元外所有資產都跌。目前這些情況都還沒有看到,所以初步的結論還是停留在局部的流動性衝擊,例如2022年3月的硅谷銀行及瑞信爆雷事件。

日圓拆倉潮難言已完結

綜合來看,日本市場看空情緒已經得到了較大程度的宣洩。不過,外界還是很關心現時套息交易逆轉還有多大規模呢?

首先,顯性的套息交易規模很難準確獲得,更何況還有其他非顯性渠道。其次,即便我們以歷史記錄做一個參照,也難以完全假設套息交易逆轉到什麼程度才算出清,畢竟這與投資者情緒及交易的連鎖反應有很大關係。假設以在日本的外國銀行分部跨部門借貸規模近似的作為套息交易規模的觀察窗口,截至5月存量規模為10.7萬億日圓,假設回到2023年初6.1萬億日圓的低點,需要回落的規模為4.5萬億日圓,這與日經指數本周一成交的5.1萬億日圓基本相當。但這一數據的缺陷也很明顯,統計不全且時間滯後。

那麼,流動性導致的波動是如何企穩的呢?流動性衝擊一般都需要政策干預(口頭表態或實際支持),因為如果不干預可能會誘發更大的連鎖反應衝擊,而流動性衝擊畢竟不是資產負債表問題,所以政策干預一般也都會管用,甚至會迅速收復前期失地。日本財務大臣鈴木俊一表示已在關注股市波動。此外日央行會否再度開啟ETF購買,以及美聯儲官員表態也都會成為變化契機。

相比之下,自然出清固然也可以實現目的,但恐慌情緒和倉位踩踏可能會誘發傳染風險。如何粗略判斷短期下行空間呢?既然已經不完全是基本面的問題,一個粗略的匡算方法就是用適用情緒交易的指標,比如關鍵支撐位如果不突破則可以在位置暫歇企穩,如果突破則都會帶來進一步的程序化和量化交易的放大,也就意味着需要尋找下一個支撐位。

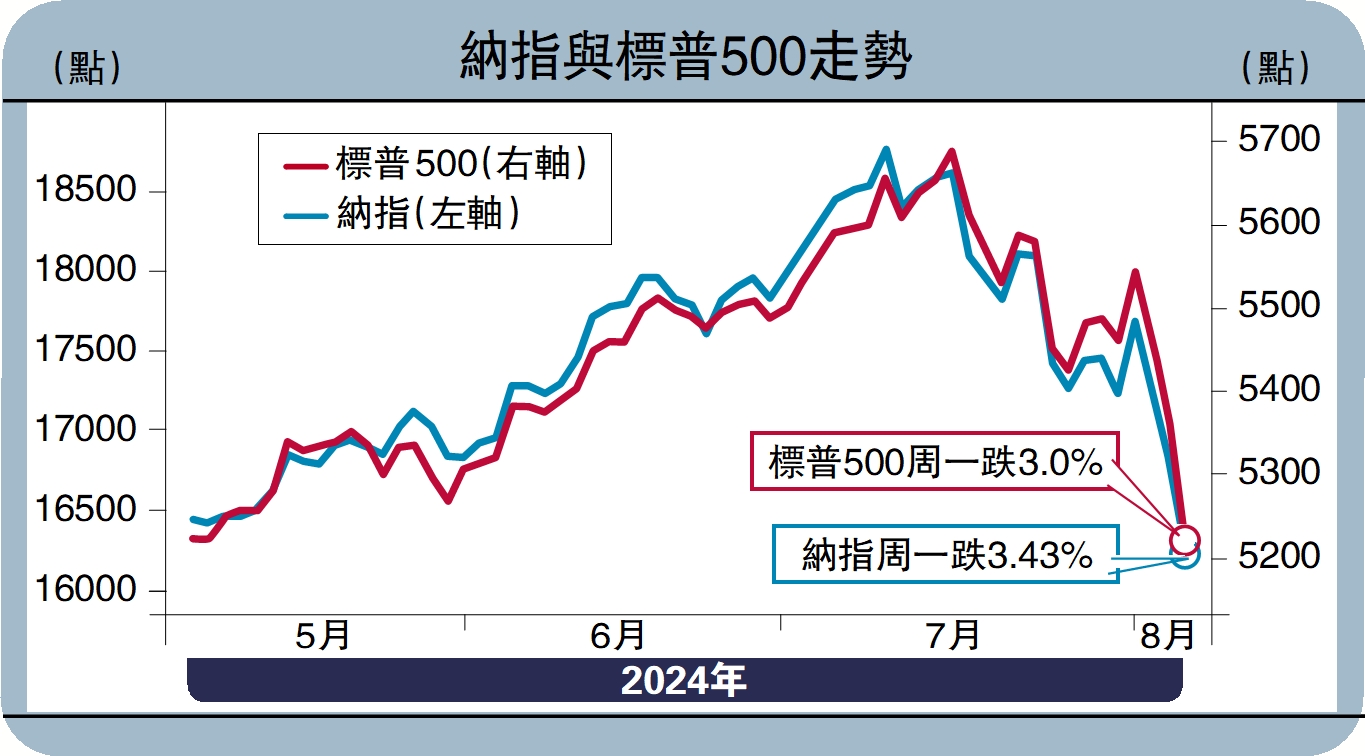

美股也是類似,目前日經的周線支撐線在31000點左右,周一大跌後已經觸及。納指和標普500的下一個關鍵支撐位在16100點和5100點左右。

上述判斷的基礎依然是美國經濟衰退並非系統性的擔憂,這也是我們的一個基本假設。因此,市場波動更多停留在過於擁擠和獲利過多,並在「衰退擔憂」和上文中分析的流動性問題放大的階段。做出這一判斷的主要理由在於,私人部門資產負債表不存在明顯問題,而且融資成本對投資回報率的擠壓並不大,這意味着貨幣的寬鬆很容易重新刺激需求改善。

如果不是系統性的基本面與資產負債表槓桿問題,短期兜住了流動性衝擊的蔓延,則會帶來更好的反彈機會。反之,如果是系統性的基本面和資產負債表問題,那緊靠貨幣政策的寬鬆和流動性供給都無法解決,需要債務化解和財政資金的直接介入。