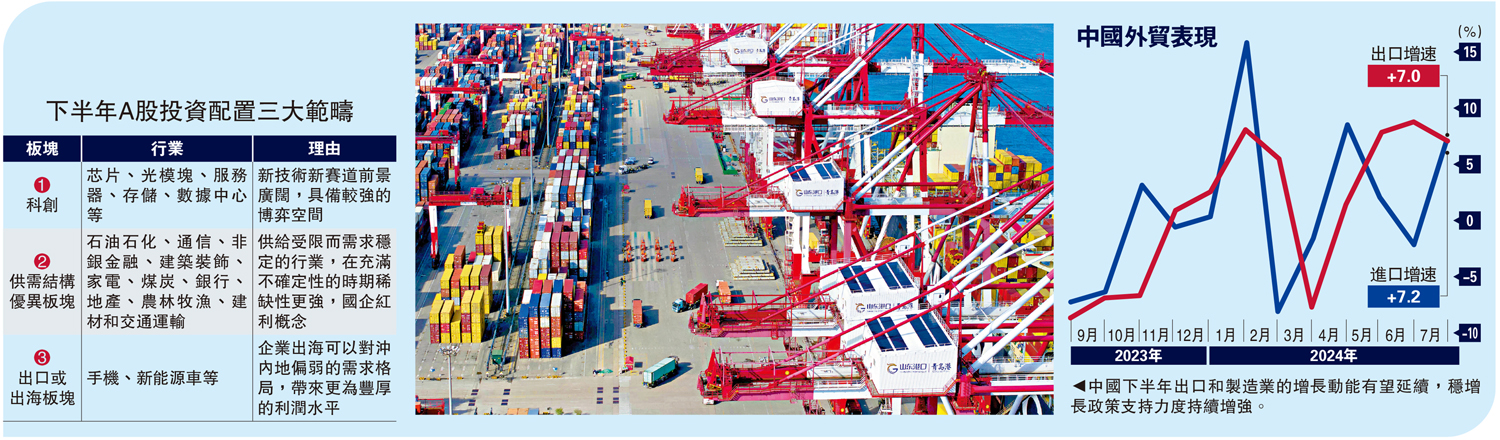

上半年,中國宏觀經濟靠前發力,經濟實現良好開局,但內部有效需求不足等問題仍然突出,對經濟增長產生制約。平安銀行投研團隊潘天玨分析,上半年經濟的亮點無疑在於外需,其在下半年的支撐力度也將很大程度上影響到出口以及經濟的上行動能。中國下半年出口和製造業的增長動能有望延續,穩增長政策支持力度仍強,存量政策有望加快落地見效,增量優化政策亦有空間,價格溫和回升則有助於企業盈利改善,經濟增長將保持韌性。\大公報記者 毛麗娟

潘天玨表示,要考察下半年的經濟情況,繞不開對外需和地產業的討論。潘天玨認為,後續外需韌性依舊要看美國補庫存的持續性和彈性,不妨適度樂觀。首先,疫情期間美國耐用品消費出現強勁增長,按耐用品4年左右的平均使用年限推算,新一輪更新置換周期將有望為後續補庫提供動力;其次,從庫存周期歷史規律來看,補庫持續時間往往在一年以上,當前無論從時間還是幅度上均尚未達到過往水平。不過,也要注意到,下半年中國出口依舊面臨了來自地緣局勢緊張(航運承壓)、關稅等貿易摩擦風險點,出口中樞雖有望進一步抬升,但節奏上仍可能有所波動。

房貸利率仍有下行空間

房地產方面,潘天玨表示,政策力度本身也會隨政策效果反饋而變化,不排除政府在評估本輪「組合拳」的實際效果後繼續調整政策力度,包括但不限於一線城市徹底取消限購、個稅增值稅契稅減免等,直到取得階段性成效。此外,從與租金回報率對比角度看,當前房貸資金成本依舊偏高,下半年LPR、房貸利率仍有下行空間。

對房企而言,儘管收儲、融資支持等有助於緩解流動性壓力,持續的調整使得其投資意願難在短期內修復,資金、銷售改善向投資的傳導或仍存在較長時滯。從領先的拿地、新開工情況來看,投資下行態勢在下半年仍將延續。值得注意的是,上半年推進不及預期的「三大工程」或伴隨政府債券的發行而加速推進,對地產投資下行壓力的對沖作用有望逐步顯現。

通脹溫和回升 企業盈利改善

在外需韌性、地產尾部風險緩釋的情況下,下半年經濟增長將保持韌性。平安銀行投研團隊認為,當前經濟的一個主要矛盾在於宏觀與微觀之間的「溫差」,內需不足導致的低通脹環境是宏觀數據與微觀感受背離的重要原因。下半年看,一方面,低基數將為通脹提供一定上行支撐,另一方面,公共服務漲價、豬肉價格觸底回升、消費品以舊換新等擴內需政策持續釋放,價格預計仍在溫和抬升通道,這將為名義經濟的增長以及企業盈利的回升創造有利條件,經濟「溫差」有望有所收斂。潘天玨並稱,考慮到當前產能利用率依舊偏低,亦不宜高估年內的價格彈性。