中國實施「穩健」貨幣政策基調已長達14年之久。當前境內外經濟形勢已發生重大變化,特別是中國面臨較為嚴峻的需求不足、通縮和下行壓力,而美歐貨幣政策則正在全面轉向寬鬆。在此背景下,中國的貨幣政策是否仍應繼續維持「穩健」基調?本文將展開討論。

回顧過去30年中國貨幣政策的實踐,貨幣政策基調由緊到鬆依次可劃分為「從緊」、「適度從緊」、「穩健」、「適度寬鬆」和「寬鬆」等區間。貨幣當局根據客觀形勢變化,以「穩健」為中樞,在「從緊」與「寬鬆」之間靈活調整,以達到穩經濟和逆周期調節的目的。

1993年,中國出現經濟過熱和較嚴重的通脹現象,中央採取適度從緊的貨幣政策,到1996年底,持續3年的通貨膨脹大幅回落。1997年,中國面臨內需不振的情況,疊加亞洲金融危機爆發帶來嚴峻的外部衝擊,形成了通貨緊縮的局面,為應對內外壓力,貨幣政策基調則從「適度從緊」轉向「穩健」,通過適當增加貨幣供應量保持人民幣幣值穩定,並運用信貸槓桿促進擴大內需和增加出口。

2007年底,為防止經濟增長由偏快轉為過熱,中央經濟工作會議將2008年貨幣政策基調定為「從緊」。2008年9月,以雷曼兄弟銀行破產為標誌,美國次貸危機加速升級,中國經濟也受到百年未遇之金融危機的波及,中央遂決定實行積極的財政政策和「適度寬鬆」的貨幣政策,並且延續至2010年。

2011年起,為了防通脹、防資產價格泡沫、防「熱錢」異動和防金融風險,中國重回「穩健」貨幣政策基調。自此至今約14年,中國貨幣政策基調沒有發生大的變化,只是在實際運作中有偏鬆或偏緊的傾向。其中,2011至2013年穩健的貨幣政策總體上表現為偏緊,強調對通脹的防範;2014至2019年穩健的貨幣政策回歸「穩健中性」,強調不鬆不緊;2020至2024年穩健的貨幣政策實質上是偏鬆,突出了貨幣政策的靈活適度和精準有力。

刺激內需 提振信心

從當前境內外情況來看,貨幣政策基調有必要、也有條件調整為「適度寬鬆」:

首先,從國內環境看,宏觀經濟和金融指標較為疲弱,亟需貨幣政策進一步發力支持。2024年8月,中國製造業PMI(採購經理指數)為49.1,按月下降0.3個百分點,製造業景氣度繼續回落,且為連續4個月低於50榮枯線。今年以來,製造業PMI僅在3、4月短暫站上榮枯線,其餘6個月均不足50;而2023年也僅有4個月高於榮枯線,8個月低於50。換言之,近兩年中國製造業大部分時間處於不景氣的狀態。

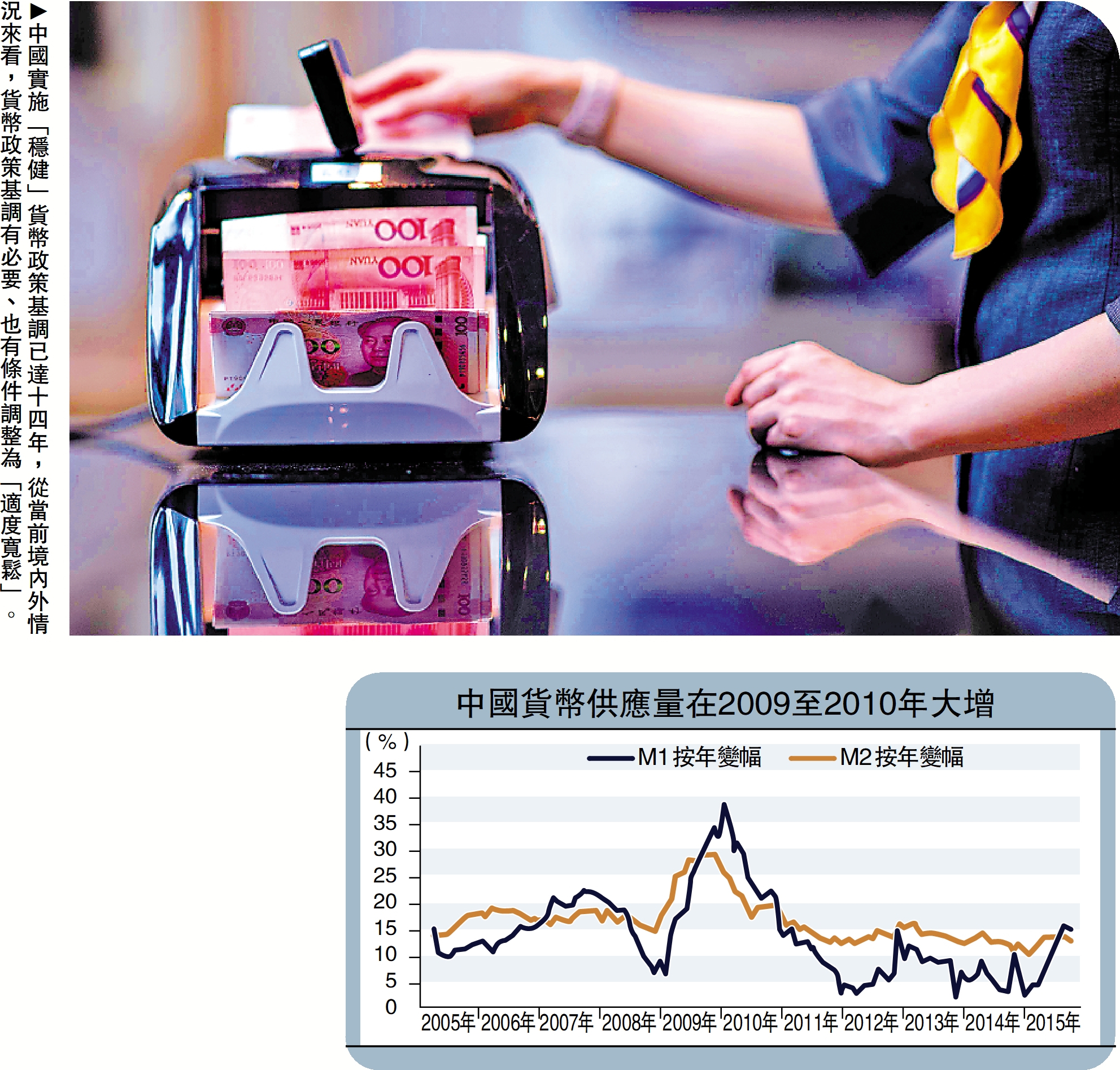

從金融數據看,8月廣義貨幣(M2)餘額按年增速為6.3%,已連續5個月低於8%;狹義貨幣(M1)餘額按年下降7.3%。7月人民幣新增貸款僅2600億元(人民幣,下同),如果剔除5586億元票據融資,實際新增貸款為負;8月人民幣新增貸款雖回升至9000億元,但與2021至2023年同期的1.22萬億至1.36萬億元相比,仍有不小差距。從分項數據看,居民和企業的短期、中長期貸款規模均明顯下滑,需求不足導致信貸下降的因素可能要超過季節性因素。此外,物價、房地產、消費等指標也處於持續低迷狀態。

其次,現有「穩健」貨幣政策基調與市場心理預期之間存在明顯落差。2020年至今,即便是面臨新冠疫情等外部重大衝擊和內需不足,貨幣政策基調也僅僅只是從「穩健中性」基調向保持穩健的貨幣政策「靈活適度」、「靈活精準、合理適度」、「精準有效」等偏鬆方向調微,但總體基調仍是「穩健」。

2023年以來,人民銀行對LPR(貸款市場報價利率)利率進行了多次調整,如1年期LPR利率分別於2023年6月、2023年8月和2024年7月下調了0.1厘,5年期以上LPR利率分別於2023年6月、2024年2月和2024年7月下調了0.1、0.25和0.1厘。除了5年期LPR利率2024年2月由4.2厘降至3.95厘幅度稍大外,其餘減息幅度都很小。這與歐美國家連續減息時動輒0.25至0.5厘,甚至單次最高大幅下調1厘相比,其象徵意義多於實際意義,與市場預期之間存在明顯的落差,因此小幅減息難以對市場產生明顯影響。從加強預期管理、有效引導市場預期的角度看,盡快對貨幣政策基調作出合理的、恰如其分的調整,將有助於提振市場信心,改變當前市場預期普遍偏弱的狀況。

再次,從政策協同的角度看,為增強逆周期調節效果,貨幣政策有必要更好地配合財政政策,實施「雙鬆」組合。在逆周期調節過程中,政府通常會使用擴張性財政政策,通過舉債、赤字、減稅和擴大政府支出等措施來刺激社會總需求。但由於擴張性財政政策自身存在「擠出效應」的副作用,即當政府支出增加時,貨幣需求會相應增長,在貨幣供給既定情況下,利率會上升,導致私人部門投資受到抑制。此時往往需要搭配擴張性貨幣政策,通過增加貨幣供應量來抑制利率上行。

美啟動減息 提供政策窗口

近年來,中國財政政策基調明確定位於「積極的財政政策」,並提出要「加力提效」,整體偏向擴張。2023年全國財政預算赤字最初設定為3%,2023年10月對預算進行調整,增加了1萬億元超長期國債,最終財政赤字率達到3.8%。2024年,中國預算赤字率繼續設定為3%,地方政府專項債券的額度安排為3.9萬億元,較去年進一步增長,同時決定今年起連續幾年大規模發行超長期特別國債。在財政政策基調明顯擴張的同時,貨幣政策勢必要給予積極配合,包括加大流動性供應,進一步降低利率水平等。此時貨幣政策基調就很有必要作出相應調整,由「穩健」調整為實質性的「適度寬鬆」。

最後,外部環境變化為中國貨幣政策基調調整提供了時間窗口。8月23日,美聯儲主席鮑威爾在全球央行行長會議上發表講話,正式確認「政策調整的時機已經到來」。筆者預計,本輪美聯儲減息周期持續時間或長達14至16個月,減息6至8次,累計減息幅度1.5至2厘。不可否認,近年來,在經濟下行壓力和通縮壓力持續增大的情況下,中國貨幣政策基調依然未作出調整,很重要的原因是美聯儲實施的高利率政策對中國經濟金融所產生的掣肘。當下,美聯儲已經開啟新一輪減息周期。在此背景下,中國貨幣政策基調獲得了難得的調整時間窗口,具備了推動新一輪降準、減息的空間。

釋放明確政策信號

「適度寬鬆」的貨幣政策基調介於「穩健」和「寬鬆」之間,在當前情況下實施具有三點積極意義:其一,相比「穩健」的貨幣政策基調更積極進取,可匹配總量、價格和結構性貨幣政策工具更大力度的運用空間,向市場注入充足流動性,並推動實際利率顯著走低;其二,相比「寬鬆」的貨幣政策基調要相對更審慎。由於寬鬆力度相對適度,因而可以避免導致「大水漫灌」和嚴重通脹等後遺症;其三,與當前名為「穩健」但實際偏鬆的貨幣政策基調相比,其最大的積極意義在於,能夠向市場發出更加清晰、明確的政策信號,使得市場各方更好地領會政策的寬鬆意圖,並對後續政策形成一致性積極預期,增強對於經濟復甦向好的信心。

既然近年來降準、減息,以及結構性工具頻繁向鬆方向調整,而且未來一個階段,繼續逆周期調節方向不會改變,那麼為什麼不能實事求是地將「穩健」基調適時調整為「適度寬鬆」基調呢?綜合各方面情況來看,當前推行真正意義上「適度寬鬆」基調的貨幣政策條件已經成熟。