新華保險(01336)是一家全國性的大型壽險企業,建立了幾乎覆蓋全國各地的機構網絡和多元化的銷售管道,為客戶提供各類便捷、優質的人壽保險、健康保險、人身意外傷害保險及養老保險服務。第一股東為中央匯金投資公司,持股比例為31.34%,實際控制人為國務院。

新華保險披露2024年前三季度業績預告,預計業績大幅扭虧,主要得益於近期權益市場回暖,公司今年以來適度加大了對權益類資產的投資,提升了權益類資產配置比例,使公司前三季度投資收益實現大幅增長。

業務結構優化,新業務價值率大幅改善,1至8月新華保險保費收入1302.8億元,同比增長1.9%,雖然保費收入同比增速與同行比並不出色,但從中報數據來看,新華保險在優化結構改善業務價值率方面表現亮眼。上半年新華保險達成新業務價值39億,同比增長57.7%,較同行為高(今年上半年國壽、平安壽險、中國太保新業務價值同比增速分別為18.6%、11%、22.8%),上半年新華保險新業務價值率18.8%,同比大幅提升12個百分點(平安、太保新業務價值率分別同比提升6.5、5.3個百分點)。

估值大折讓 遠低於均值

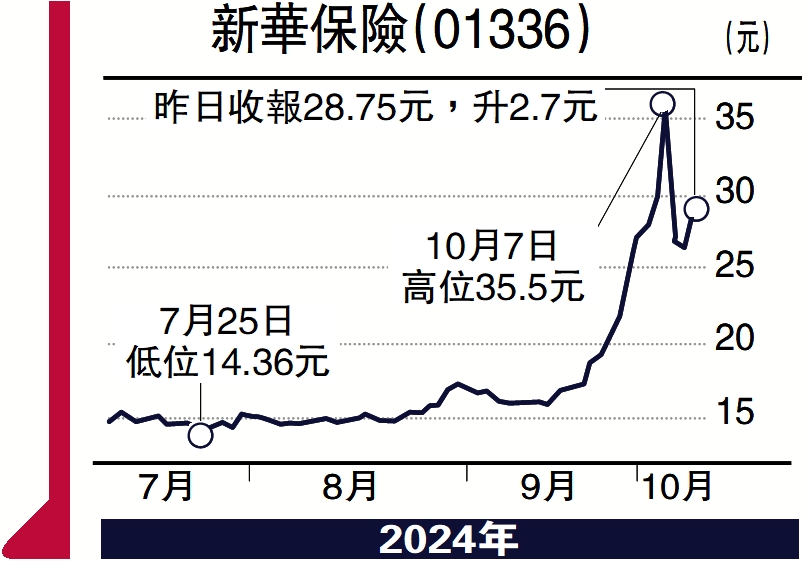

估值仍處於長期中樞低位。目前保險公司估值仍處於歷史估值中樞低位,新華保險H股股價/2024年預測EV(內含價值)僅0.28倍,在所有上市險企中估值僅高於中國太平,友邦保險為1.28倍,且多數時間都維持在1倍以上。從新華保險自身估值歷史來看,其PEV估值歷史最高位1.91倍,歷史均值為0.71倍,目前離均值尚有較大距離,而新華保險H股/A股折價率為0.48(至10月9日收盤)。

中國宏觀預期逐步修復,資產重估行情尚未走完。自9月24日中國發布一系列提振資本市場信心的重磅政策以來,市場對中國宏觀預期態度發生重大轉變,而此前外資對中國股市的低配造就了升市,近日雖回吐,但相信國家穩經濟決心不可小覷,回調提供了更好的入市時機。(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)