財富效應是指,居民資產增值後對消費具有顯著拉動作用。理論上財富效應影響居民消費的機制,是通過影響居民廣義收入、消費能力,進而影響消費。但在統計層面,收入並不包括資本利得,因此基於控制變量的思路,只能由消費傾向觀察資本利得對居民消費的影響。

海外經驗顯示,居民資產規模增長會改善居民消費傾向,進而增加消費支出。以美國為例,2021年居民總資產規模同比漲幅最高、達13.7%,居民消費傾向邊際提高1.4個百分點,消費支出隨之增長12.9%。其中,住房和股票價格上漲是資產規模增長的主要因素,2021年分別對總資產增長貢獻了4.6%、4.1%。

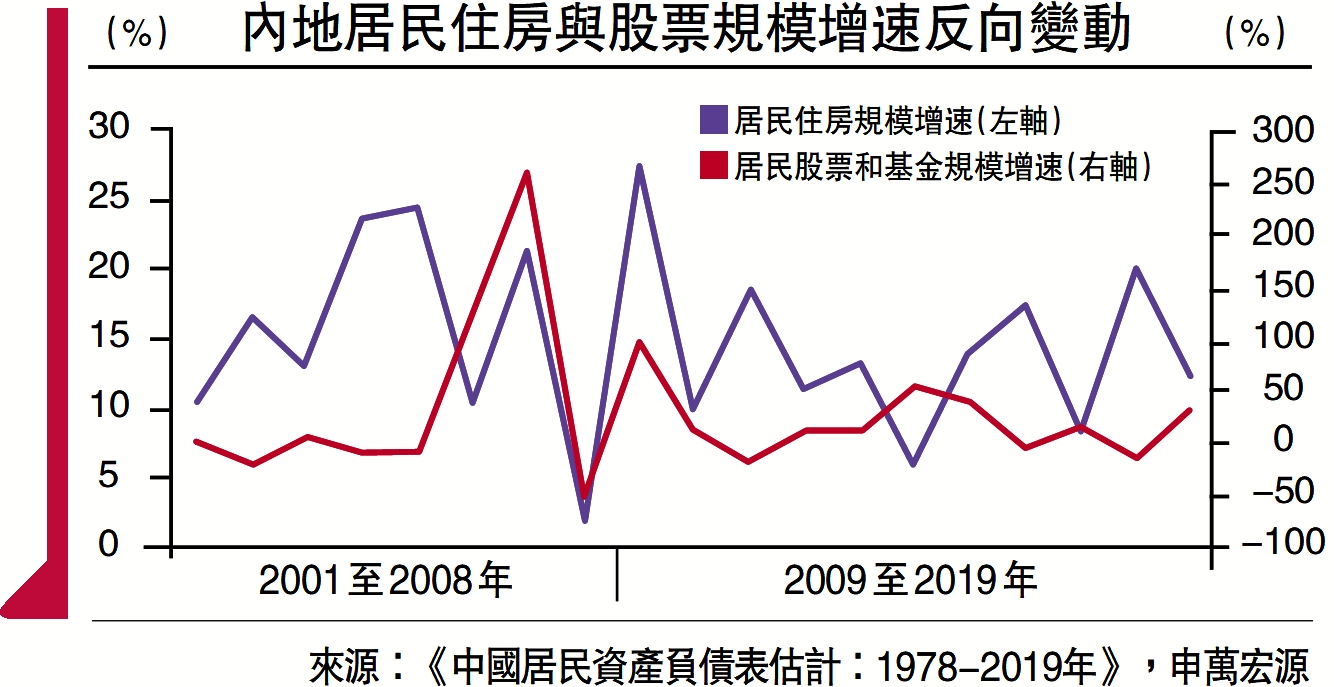

國內居民財富效應也能提振消費,主要表現為消費傾向的提升。過往居民住房、股票和基金規模與消費傾向同比變化均較為脗合,但2016年來居民住房規模逐年提升,持股市值卻呈現縮減態勢,房市對股市的財富效應形成替代。具體來看,2016-2019年居民住房規模佔比增長1.4%,股票規模佔比則回落0.4%;期間住房資產的財富效應佔主導,推動消費傾向同比降幅較五年前收窄0.3個百分點。

居民資產中,住房佔比較高影響財富基礎,金融資產波動較大影響財富彈性。從資產存量看,2019年,居民總資產中住房佔比高達64.7%,對居民財富基礎影響較為顯著。邊際上看,股票等金融資產佔比僅為5.6%,但2001年來規模同比的標準差高達68.9%,較大的波動幅度對財富彈性影響也較為明顯。特別是,市場持股收益出現負增長時,會直接拖累居民財富;近些年股票資產規模縮減最大為2018年、達3萬億元人民幣。

與海外相比,國內財富效應中的房市佔比高、股市佔比低,且股市波動大於海外,一定程度上抑制了財富效應的形成。海外發達經濟體的居民資產中,股票和基金佔比持續提升;以美國為例,2023年居民股票和基金佔比較2009年提升9.1個百分點至24.1%、超過國內(2019年)18.4個百分點。同時,近十年來美國股市穩健上漲、回撤較小(2008年後收益率主要集中於-10%至30%區間),財富效應的形成更加穩健且可持續,進而推動資產規模同步擴大。

股市「瘋牛」時期不同收入階層收益分化,財富效應明顯弱化,而「慢牛」時期更易形成可持續的股市財富效應。個人持股收益率每增長1%,持股市值在以2017年為代表的「慢牛」時期平均增長0.9%,而在以2015年為代表的「瘋牛」時期僅增長0.6%。

股市上漲 文娛產業受惠

分收入階層看,2015年低收入群體的資本利得為負,同期消費傾向較全國的同比漲幅明顯收窄;同時消費傾向較低的高收入居民資本利得為正,但並未中斷其消費傾向繼續回落的趨勢,「瘋牛」時期金融資產對消費的拉動作用明顯弱化。

穩定中低收入地區的房價有利於提振消費傾向,但僅穩定高收入地區房價對消費影響並不明顯,反而會對低收入地區產生虹吸效應。房價單位變化下,低收入地區住房市值漲跌幅超過高收入,其消費傾向與房價變化同向,房價上行時居民消費傾向有更大幅度提升。譬如2016-2019年房價漲幅達19.9%,消費傾向較全國平均的同比增量為1.6個百分點。

而高收入群體消費傾向與房價變化反向,房價上漲時高收入地區更偏好住房投資,資金流入房市而非消費,地產市值佔GDP比重也更高。2023年超高收入地區地產市值佔GDP比重為195.5%、低收入地區僅為100.4%。僅穩定高收入地區房價,消費改善幅度不明顯,反而對低收入地區的地產需求產生虹吸效應。

房價上漲過程中,家電等地產鏈消費漲幅更大,而股市上漲期間文娛類消費支出表現較為亮眼。受居民住房財富效應的影響,建築裝潢、傢具等地產鏈相關商品銷售漲幅較大,譬如2016年居民住房規模漲幅較大,帶動建築裝潢、傢具等零售增速分別超過規模以上商品零售同比高出5.9、4.6個百分點。而在持股收益率上升期間,文娛類商品消費支出增長較快;如2015年、2017年個人持股收益率較高、金融資產的財富效應佔主導,體育娛樂用品商品零售分別較平均商品零售同比高8.8、7.5個百分點;同時化妝品商品零售漲幅擴大,2017年較上年同比增加5.2個百分點。(作者為國金證券首席經濟學家)