日前召開的中央政治局會議定調最新貨幣政策立場,由延續十四年的「穩健」轉向「適度寬鬆」,調整力度不可謂不大。過往中央政府的幣策立場較為克制,主要源於兩方面因素掣肘:人民幣匯率與銀行淨息差。如今政策方針突破了舊有觀念束縛,真正做到了「以我為主」。

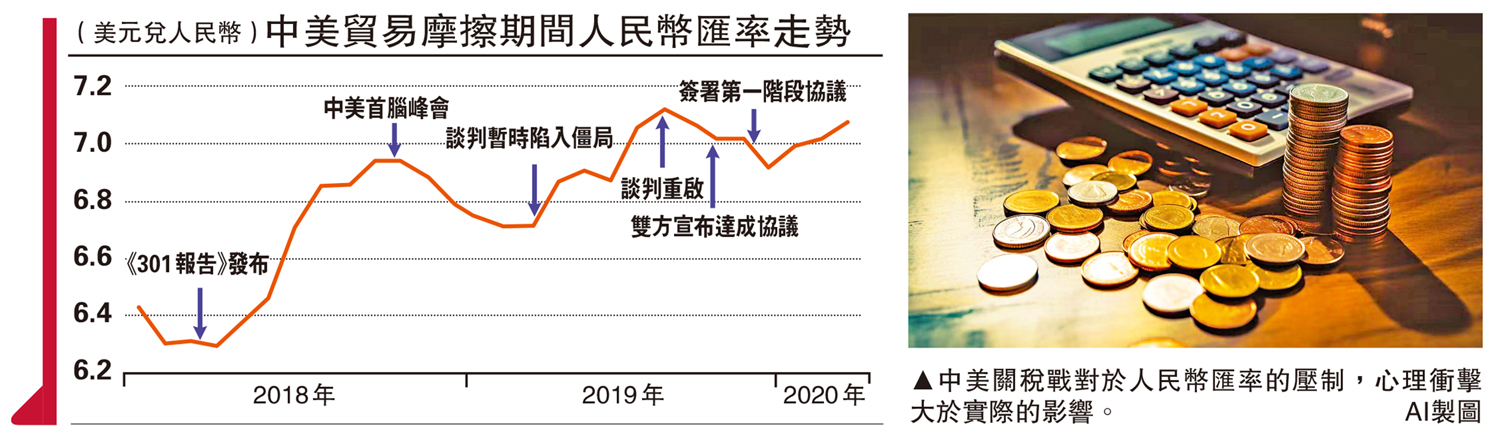

儘管美聯儲已開啟降息周期,但難阻美元的強勁勢頭,特別是近期人民幣波動明顯放大,反映出市場對於特朗普「關稅戰2.0」的憂慮。回顧首輪中美貿易戰,2018年3月,美國貿易代表辦公室發布「301調查報告」,人民幣匯率明顯走軟,並於2018年10月與2019年5月兩次逼近七算,最終在2019年8月跌破這一關口。即期匯率最低曾跌至2019年9月初的7.1785,較2018年初高點下跌近13%。

因此,市場擔心人行貿然降息,會進一步強化人民幣的貶值預期。但事實上,關稅戰對於人民幣匯率的壓制,心理衝擊大於實際的影響。從整體來看,人民幣匯率正處於被低估的狀態。

人民幣低估反映信心不足

社科院世經所徐奇淵團隊研究就認為,從物價來看,過去兩年美國通脹率比中國高出10個百分點。根據購買力平價計算,人民幣應該對美元升值10%,但實際上人民幣反而貶值了11%。從這個角度看,人民幣相對美元低估了21%。

而人民幣被低估的核心原因在於資金外流。過去兩年間,直接投資、證券投資兩項的資金累計淨流出超過5000億美元。由此可見,穩匯率的關鍵在於穩信心。如果放任市場形成一致性貶值預期,很可能會引發匯率超調風險。今年9月底,政府各部門出台一攬子增量政策,改善了市場對於中國經濟的預期,其間人民幣匯率一度走強,這就是最好的例證。

再來看銀行淨息差的問題。自去年三季度以來,商業銀行淨息差就一直處於1.8%的「警戒線」以下,今年三季度更是跌至1.5%的水平。業內反對降息的聲音認為,降低政策利率將擠壓銀行的盈利空間,甚至會對金融穩定性產生威脅。

降息對沖經濟放緩衝擊

不過,我們需要將具體問題放在當今的經濟環境下進行分析。由於中國通脹數據持續低迷,截至今年三季度,名義GDP增速已連續六個季度低於實際GDP增速。而名義增速的偏低,意味着企業與居民實際收入的縮水。

在此背景下,若政策利率不能及時、足量地調降,等同於對實體經濟「反向加息」,不僅增添了居民的房貸壓力,亦加重了企業的融資成本。結果就是信貸需求不足、企業債務惡化,商業銀行直面壞賬率攀升的挑戰。

此外,大幅降息不僅有助於減輕商業銀行的債務壓力,而且還能提振其持有的金融資產價格,特別是債券類資產的價格。銀行資產項目的估值提升,也可以起到對沖淨息差收窄的作用。

只有超預期政策才能帶來穩預期效果,今次幣策立場轉變為外界帶來更多期待。須指出的是,在內地的政策語境下,名義上的「適度寬鬆」往往代表着「絕對寬鬆」的實施力度。在上一個「適度寬鬆」周期(2009至2010年),中國貨幣信貸高速增長,M1(狹義貨幣供應)同比增速曾高達39%,M2(廣義貨幣供應)增速亦接近30%,人民幣各項貸款餘額增速連續多個月份超出30%。