小米集團(01810)布局「人+汽車+手機+家電」全生態,目標成為新一代全球硬核科技引領者。

首先看汽車業務,小米於2021年開始智能電動汽車業務,投資建設小米汽車超級工廠,並在核心技術方面申請多項專利,於今年第二季交付智能汽車,在同價位段車型中較有競爭力。截至11月13日,小米SU7銷售遠超預期,累計交付10萬輛,今年全年目標為13萬輛。

小米汽車於12月中發布首款名為「YU7」的SUV汽車,預計明年6至7月上市,但暫未透露定價。YU7在尺寸、動力系統、續航較同類SUV車型具有優勢,有潛力成為內地最暢銷的高端新能源SUV之一。此外,小米SU7 Ultra量產版汽車計劃於2025年3月正式亮相,2026年也有望推出代號為「崑崙」(KL)的第三款體育Utility Vehicle車輛,預計售價為15萬元(人民幣,下同)。2024年第三季,小米智能電動車等創新業務收入達到97億元,特斯拉(TSLA.US)及比亞迪(01211)無疑又多了一個勁敵。

手機全球市佔率居前三

手機業務方面,根據2024年11月內地智能手機市場的廠商激活量數據及排名,小米(包括REDMI品牌)以530.4萬台的激活量位居榜首。業績方面,今年第三季手機收入按年增長14%至475億元,主要是智能手機的平均售價及出貨量增加所致,全球市佔率為13.8%,穩居前三。

IoT與生活消費產品方面,收入按年增加26.3%至今年第三季度的261億元,主要由於內地智能大家電及若干生活消費產品、境外市場的平板及全球市場的可穿戴產品收入增加所致。互聯網服務方面,收入按年增加9.1%至今年第三季度的85億元,創歷史新高,這得益於廣告業務收入的增加。

小米第三季業績超預期,收入按年增長30.5%至925.1億元,創歷史新高;經調整歸母淨利潤增3.9%至62.3億元,其中智能電動汽車等創新業務的虧損按季縮窄至15億元左右。

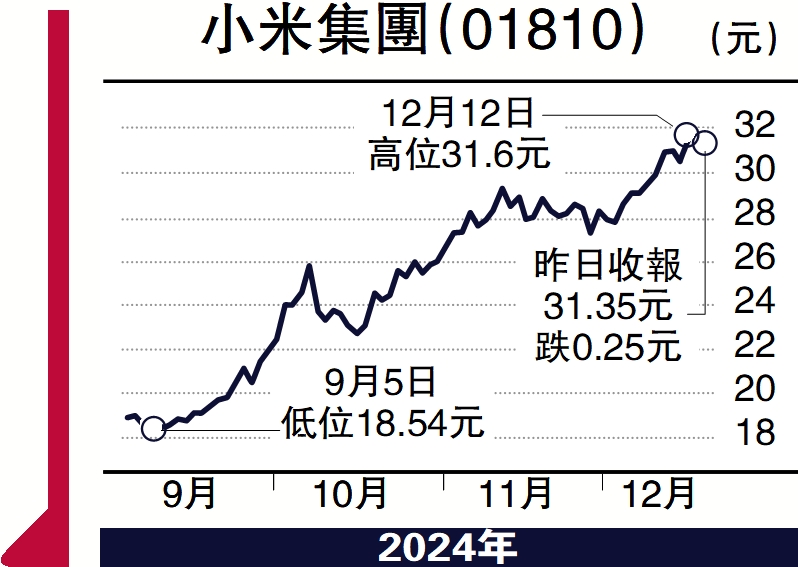

小米股價今年表現強勁,已累升一倍之多,8月中由15.3港元起步開始沿着10天、20天線穩步上揚,且以上提及的汽車、手機、家電及互聯網業務均帶給投資者驚喜。投資者可選擇以中長線的心態去持有股份,等待股價調整至20天線29港元買入,目標價先看歷史高位35.9港元,筆者認為中長線目標價很大機會更高,設25港元止蝕。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)