近年來,動產擔保與現實世界資產(RWA,Real World Asset)的結合,正在成為推動金融市場創新和實體經濟高質量發展的重要路徑。這一結合既是對傳統動產擔保制度的延伸與重塑,也體現了物聯網、區塊鏈等新興技術在金融領域的廣泛應用。

動產擔保是一種由債務人提供動產作為擔保物,並以此取得資金的方式。其核心目標在於為債權提供明確的法律保護,同時為企業提供靈活的融資手段。在中國現行的動產擔保體系中,仍然面臨着一些突出的現實問題。

首先,債權實現的效率問題長期困擾着動產擔保的實踐。在擔保交易中,法院支付令的異議期常被債務人利用來拖延履約進程,這直接影響了債權實現的效率。例如,《民事訴訟法》規定了債務人在支付令發出後的15天異議期,但在實踐中,這一期間常因訴訟爭議而被進一步延長,給債權人帶來額外的時間成本和法律風險。

其次,動產登記的制度設計也存在一定的分散性。中國在2021年發布的《動產和權利擔保統一登記辦法》明確規定,動產擔保應通過人民銀行的動產融資統一登記公示系統辦理。但該系統目前尚無法覆蓋機動車、船舶、航空器等特定動產的登記。這種分散化的管理模式,在一定程度上割裂了擔保物權信息的整體性和可追溯性,影響了動產擔保交易的透明度。

電子標籤降低擔保風險

RWA是近年來金融市場的重大創新之一。該技術的引入改變動產擔保的登記與公示模式。傳統的登記制度依賴於中心化的登記平台,而RWA通過區塊鏈技術可以將登記信息上鏈,實現數據的實時更新與不可篡改。例如,銀行在發放以動產為擔保的貸款時,可以通過區塊鏈即時查詢擔保物的登記狀態,從而確保擔保權的唯一性和優先性。

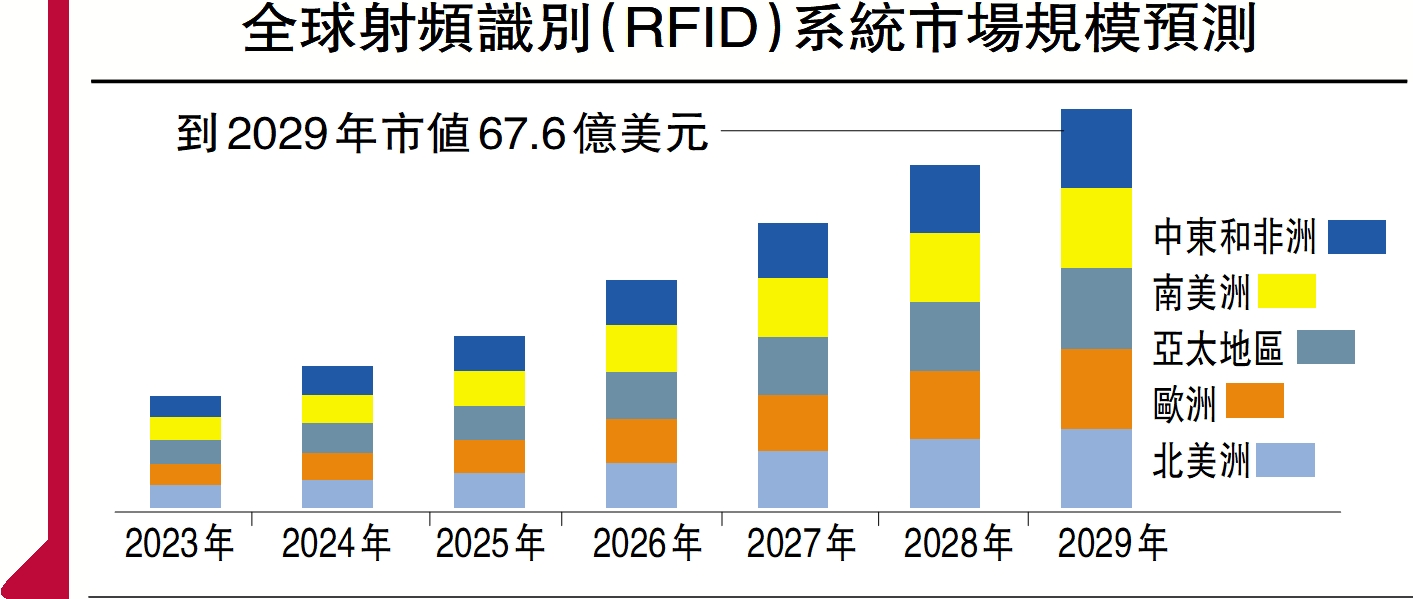

除了登記制度的革新,RWA的核心優勢還在於對動產的動態監控能力。通過在貨物中嵌入無線射頻識別(Radio Frequency Identification,簡稱RFID,俗稱電子標籤)標籤,並結合電子圍欄、實時視頻監控等技術,金融機構能夠隨時掌握擔保物的狀態變化。一旦貨物發生位移或損毀,系統將自動觸發預警,從而降低金融機構的擔保風險。

RWA還能夠在供應鏈金融領域發揮顯著作用。傳統供應鏈金融存在物流、資金流與信息流脫節的問題,往往導致貨物真實性難以驗證,影響融資效率。而基於物聯網與區塊鏈的RWA模式,可以將貨物流通的每個節點實時記錄在鏈上,並與資金流數據同步。

技術與制度的結合最終需要通過實際案例來驗證其有效性。在動產與RWA結合的實踐中,許多企業已開始探索這一創新模式。例如,某中型製造企業通過一家供應鏈金融平台獲得了一筆以成品庫存為擔保的融資。

在上述案例中,企業首先按照《動產和權利擔保統一登記辦法》的要求,在公示系統中完成了貨物擔保登記。隨後,平台通過為貨物安裝RFID標籤並部署實時監控設備,實現了對擔保物的動態管理。在貨物融資期間,銀行能夠實時查詢貨物的庫存變化,並通過區塊鏈平台驗證其真實性。這種結合模式,不僅提高了銀行對擔保物的信任度,還顯著降低了因貨物流失或損毀而帶來的融資風險。

與此同時,該模式還為企業提供了更加靈活的資金調度能力。在貸款完成後,該企業通過區塊鏈平台將部分擔保貨物的所有權轉移給下游合作夥伴,完成了從登記、融資到交易的全流程數字化管理。

方便企業靈活融資

展望未來,動產與RWA的結合有望實現更大突破,並推動金融市場與實體經濟的協同發展。(1)登記制度的鏈上化是未來發展的重要方向。通過智能合約實現擔保資產的自動管理與清算,不僅能夠提升交易效率,還能在很大程度上減少人為干預帶來的信息不對稱問題。(2)三流合一的供應鏈金融模式將進一步成熟。物流、資金流與信息流的數據將實現全面共享與透明化,從而徹底打破傳統金融模式中存在的信息孤島。(3)法律與技術的協同發展將為動產與RWA的結合提供更堅實的制度保障。例如,在區塊鏈登記的法律效力、跨平台資產流轉規則等問題上,需要進一步明確相關法律條文與技術標準。

動產與RWA的結合,是法律、技術與金融實踐相互交融的產物。這一創新模式不僅為企業融資帶來了新的解決方案,也為金融市場的效率提升提供了強有力的技術支持。在中國立法不斷完善的背景下,通過大力推動物聯網、區塊鏈等技術在動產擔保領域的應用,將為金融市場注入新的活力,更為實體經濟的高質量發展提供持續的動力。可以預見,隨着更多成功案例的湧現,動產與RWA結合的模式將成為未來金融科技發展的重要方向。

(作者為香港國際新經濟研究院執行董事)