由於過去中國經濟一直採取趕超模式,形成不少「欠賬」,這就使得近年來債務增長較快,債務成本成為經濟運行的主要成本。也因此,降低債務成本就成為降低經濟運行成本的主要手段。

中國目前的宏觀債務結構中,非金融企業部門的槓桿率超過170%,與全球各國相比,都是異常偏高,如高出美國非金融企業部門槓桿率一百多個百分點。這可能與地方政府關聯度較高的企業舉債較多有關。

儘管中央政府早就明確平台類公司要與地方政府脫鈎,但平台類公司的舉債成本通常較高,且打破剛兌並不容易,若處理不慎,容易造成區域性金融風險。因此,需要及時處置平台類公司的債務問題,降低其債務成本,縮減非金融企業部門的槓桿率。

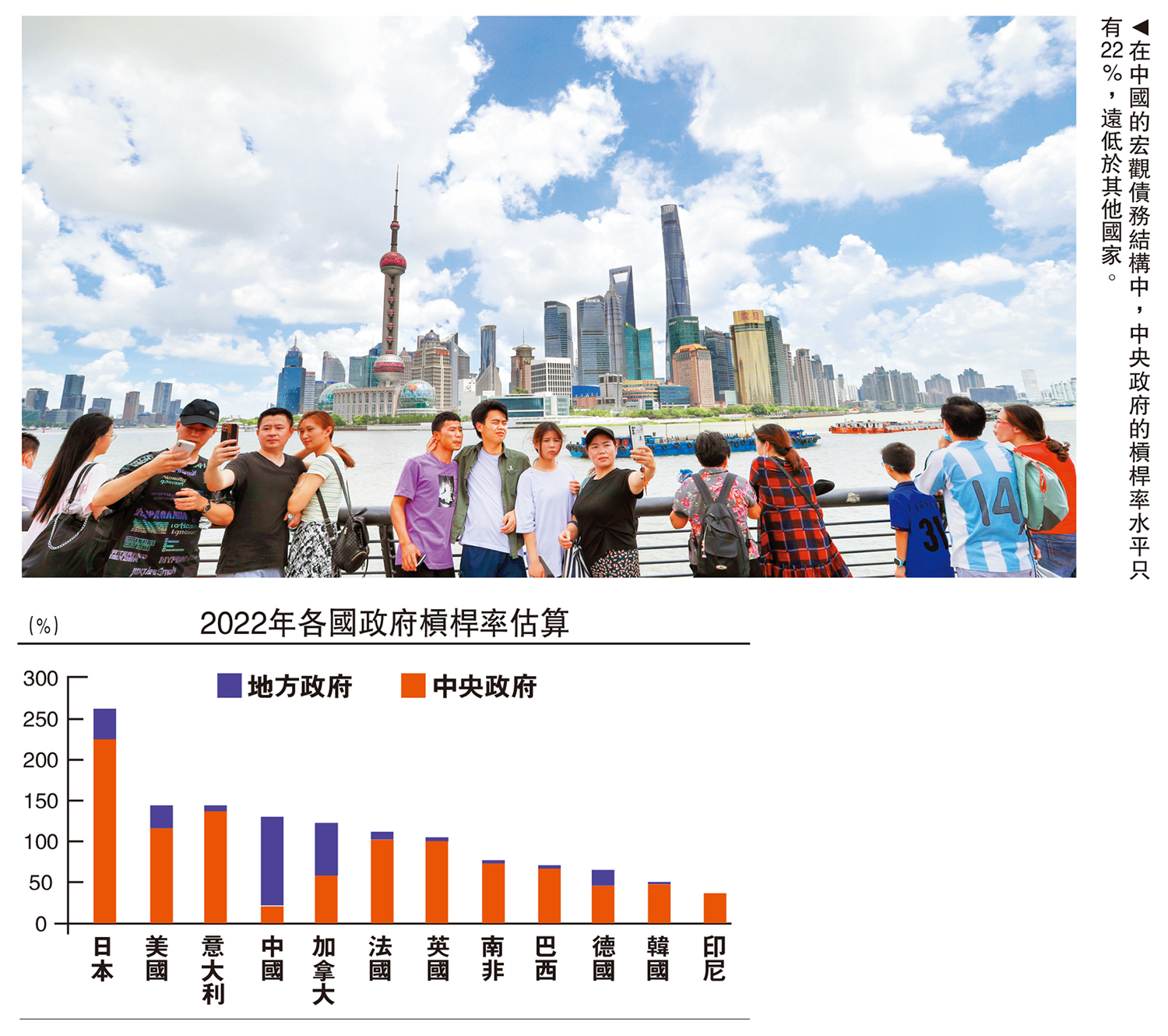

中國與其他經濟體的另一個區別在於,地方政府(含地方政府平台類公司)的槓桿率過高,中央政府的槓桿率水平偏低。為何西方國家的中央政府槓桿率水平那麼高呢?因為中央政府的信用度高,舉債成本低。

從配圖中可以發現,大部分西方國家政府債務的構成中,中央政府的債務要佔政府總債務的80%以上,中國中央政府的槓桿率水平只有22%。

擴大中央政府發債規模

中國與西方國家的體制不一,地方債的發行都需要中央政府批准,故舉債成本並不高。但問題在於,由於地方政府承擔過多的事權,同時財權與事權不對稱,使得地方政府不得不通過平台類公司來舉債籌資。這就可以解釋為何中國非金融企業部門的槓桿率水平異常高的原因。

去年末全國人大通過2025-2027年3年把專項債的限額從29.52萬億元(人民幣,下同),提高到35.52萬億元。即每年增加2萬億元用來置換隱性債務,這一舉措非常及時、有效,有利於緩解地方政府的債務壓力。但若要。根本上化解地方政府的債務隱患,還需要繼續置換的規模,在制度設計上杜絕隱性債務的形成機制。

首先,專項債的定義是指政府為籌集資金用於特定項目或特定領域而發行的一種債券。這種債券的收益和還款都是由特定項目或特定領域的收入來保證的。專項債的發行和使用都是有嚴格限制的,不能隨意改變用途。因此,專項債的發行規模受制於地方政府的還款能力。

當地方政府的長期債務增速超過財政收入的長期增速時,債務風險就會加大。但在人口老齡化加速背景下,經濟運行成本的上升可能具有剛性。故需要中央政府擴大債券發行的規模,因為當下只有中央政府的舉債空間還非常大。

從中國廣義財政的支出力度看,2020年達到最高峰,廣義赤字規模為15.6萬億元,廣義財政赤字率達到15.4%;2024年廣義財政赤字為11.2萬億元,廣義財政赤字率下降至8.3%。2024年「表內財政」的支出規模創出歷史新高,但「表外財政」如政策性金融債的規模有所縮減,PSL(抵押補充貸款)淨增量、鐵道債淨融資、城投債淨融資等都出現了負增長。

這些年來儘管歸屬財政部體系內的支出顯著增加,但在化債的要求下,廣義財政的總支出是下降的,廣義財政的赤字率也大幅下降。由於房地產周期下行階段通常會帶來經濟收縮的乘數效應,因此,今後擴大財政支出的力度尤為必要。

筆者建議超長期特別國債的發行規模繼續擴大。新增的6萬億元只是用來置換地方政府的隱性債務,但置換只是降低利息成本,債務仍需要地方背,且地方政府實際付息成本仍然較高。而擴大中央政府的發債規模,不僅可以大幅降低地方政府的債務壓力,而且可以優化債務結構,降低政府舉債成本,緩解目前存在的資產荒問題。

假設到2035年中國國債餘額淨增加50萬億元,那麼,2035年中國中央政府的槓桿率水平也不過在50%左右(假設未來10年的GDP年均增速為4.5%),仍遠低於目前美國聯邦政府的120%和日本中央政府的240%左右的槓桿率水平。

擴大超長期國債規模,其用途在於:1)繼續支持兩重兩新;2)彌補社保養老和醫療的缺口;3)發放對特定人群的困難、失業等救濟金;4)替代部分地方政府專項債的功能。因為目前地方政府專項債的涉及範圍過大,如購置土地、房屋收儲等,這些已經超出了專項債的盈利要求範圍,導致地方政府的槓桿率愈來愈高。

加大中央政府的槓桿率水平,其內在的邏輯無非就兩個方面,一是地方政府、居民部門和民營企業部門的加槓桿的能力或意願都存在不足;二是中央政府更具備改善和優化經濟結構的能力,中央政府加槓桿可以與擴大中央政府的支出比例相協調。

提高消費支出比重

2024年末的中央經濟工作會議提出要「發揮經濟體制改革牽引作用」。為此,應該大力度推進財稅改革,明晰中央政府與地方政府之間的事權和財權,二十屆三中全會對財稅改革提出了總體要求,在方向上明確了減少地方事權、適度增加地方政府財權。我們期待財稅改革的具體細則出台。

對中央和地方的事權重新劃分非常重要,不僅有關地方債務風險的管控,而且有助於改善經濟結構。由於地方政府的財政支出要佔財政支出總額的86%左右,從長期看,不利於中央在調結構方面發揮作用。

另一方面,地方為了完成新舊動能轉換、產業轉型升級、提升自主創新能力等考核目標,紛紛大力投資新能源、電動車、芯片、機器人、AI等新興產業,或者為完成GDP增長目標而過多依賴於投資。那麼,重複建設、內卷式競爭、產能過剩等問題就難以避免。

因此,筆者建議將地方在有關公共服務方面的事權劃歸中央,如社會保障服務等。西方國家中央政府的財政支出通常佔財政總支出的比重在50%以上,值得我們借鑒。

中央經濟工作會議對2025年經濟工作的要求是「大力提振消費、提高投資效益,全方位擴大國內需求」。因此,重點在於將資源配置到消費領域。大力提振消費的前提是要讓居民收入的增速快於GDP的增速,這也是二十屆三中全會提出的目標。換言之,在超長期特別國債的用途中,應該提高用於增加居民收入、增加居民部門福利等民生領域的投入比例。

中央經濟工作會議尤其強調要「提高投資效益」,實際上就是要提高投資的乘數。查閱相關文獻,發現財政支出乘數在0.58至0.67,即1元的財政支出,拉動當年GDP增加0.58至0.67元。而政府基建投資的財政乘數,短期累計效應明顯小於1。即政府用於基建的投資增加1元,短期對GDP的拉動明顯小於1。

當前階段投資的乘數效應之所以不高,這與中國長期以來依賴投資拉動的增長模式有關,投資不是最終需求,投資形成資產,投資實質上是擴大供給而非擴大最終需求。當前,部分行業的產能過剩已經成為共識,但運能過剩問題尚未引起足夠重視,故一定要嚴格管控好交通運輸項目的投資。

那麼,消費的乘數是多少呢?並沒有非常確切的結論。比較容易計算的是,2024年「以舊換新」的乘數在1.9至2.1。即增加1元錢用於「以舊換新」,可拉動GDP在1.9元至2.1元,平均為2元。可見在同樣的投資規模下,投資服務業,比投資製造業創造更多的就業機會。美國服務業的就業人口佔總就業人口的80%以上,中國才50%左右,因此,大力發展服務經濟,可以起到穩就業和穩物價的雙重作用。

當然,由於消費是慢變量,需要不斷優化消費結構,擴大服務消費比重。同時,還可以擴大公共消費規模,通過公共消費來帶動私人消費。

總之,中國經濟已經進入到精耕細作的時代,如何在穩增長、不發生系統性風險的前提下降低經濟運行成本,增加必要的投入,提高財政支出在投資和消費領域的乘數效應顯得尤為關鍵。

(作者為中泰證券首席經濟學家)