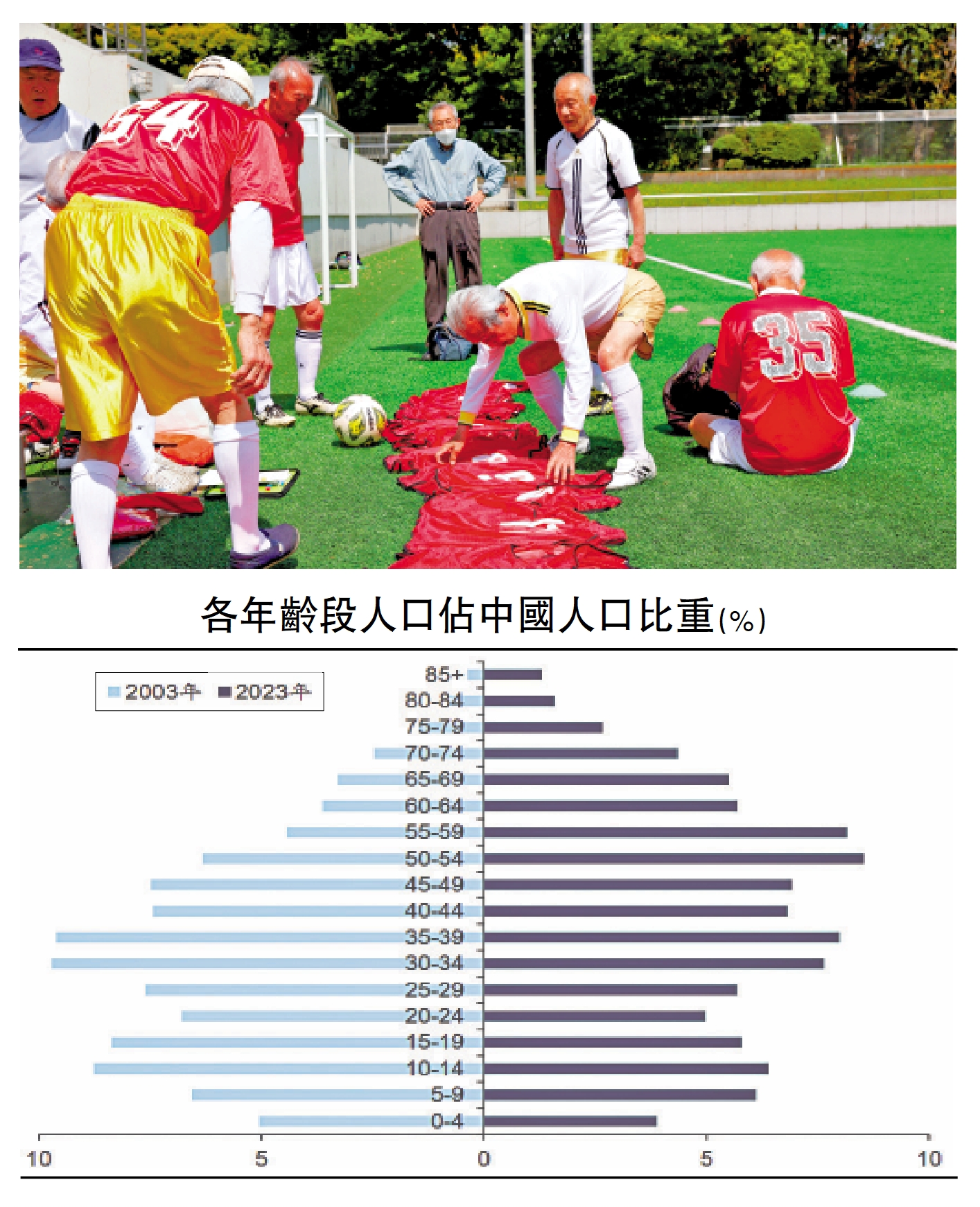

近些年以來,中國人口結構進一步發生變化,50歲至60歲年齡段已成為人口主要組成部分。但相對而言,中國老年人口整體年齡相對偏低,在護理、旅遊等服務消費領域有較強訴求,未來五至十年或是發展銀髮經濟的重要窗口期。

中國老齡化的進程近年有所加速,人口結構正經歷由紡錘形到倒三角形的演進:一方面,面對人口老齡化的問題,國家對於發展銀髮經濟的重視程度明顯提升。在一年半的時間,三份關於銀髮經濟的頂層文件相繼出台。2024年1月,中國首部以銀髮經濟命名的政策文件《關於發展銀髮經濟增進老年人福祉的意見》正式發布。2024年11月,民政部等二十四個部門又聯合印發了《關於進一步促進養老服務消費提升老年人生活品質的若干措施》。近期民政部等十九部門又聯合印發了《關於支持老年人社會參與推動實現老有所為的指導意見》。

另一方面,人口結構的變化也會帶來中國消費結構的變化,老齡人口佔比的提升對於居民個體消費結構、家庭消費結構以及公共服務消費結構等都有着直接影響,洞悉人口老齡化後消費結構的變化,對於國家出台針對性的消費刺激政策,促進內需增長,具有重要的指導意義。

日本早已進入深度老齡化

日本老齡化後的消費結構變化是全球老齡化最為嚴重的國家之一,截至2023年底,日本65歲以上人口比重已經接近30%,明顯高於全球範圍內其他主要經濟體。從人口增速來看,日本在二十世紀七十年代以來人口增速便開始顯著放緩,在2006年人口達峰後便進入了持續的人口負增長,截至2023年日本當年人口淨減少82萬人。

我們從總量和結構兩個維度拆解日本人口老齡化對消費的影響:

在進入深度老齡化社會之後,日本在1994年至2006年間的私人消費年均複合增速僅錄得0.8%,較1981年至1993年下滑明顯,但期間日本經濟還受到消化泡沫經濟所導致的債務問題拖累。而在2006年人口負增長且老齡化問題進一步加重後,日本私人消費增速中樞進一步下滑,2007年日本私人消費年均增速錄得0.2%。

老齡化時代,作為消費主力群體的青年人口減少,是導致私人消費整體下行的主要原因。從個體消費的角度來看,儘管老年人口的消費傾向更高,但其收入水平較青年人口偏低,因此從個體來看青年人口對消費的貢獻要大於老年人口,尤其是當人口進入負增長區間後,老齡人口消費的增量要小於青年人口消費的流失,最終對整體消費造成拖累。

老齡化進程加深後,消費結構的變化反映出不同年齡段人口在消費支出偏好方面的不同。

對於青年家庭而言,由於自有住房率低,因此其在住房租金方面相對支出更高。此外,對於社交活動的需求使得青年家庭在服裝鞋帽、文化娛樂方面的支出要明顯高於中年和老年家庭。

對於中年家庭而言,在購置住宅後,其在租房方面的支出大幅縮減,取而代之的是子女教育方面支出的提升,對於服裝鞋帽、文化娛樂等方面的需求有所下滑,而對於個人護理方面的需求開始有所提升。

對於老年家庭而言,其消費結構基本趨於穩定,對於飲食、個人護理及醫療等健康相關消費的需求大幅提升,佔據了老年家庭消費的絕大部分,而對於享受型消費也有一定的訴求。

與日本相比,中國在居民收入和城鎮化率兩方面的空間或使得老齡化程度加深對中國消費的影響相對較弱。

其一,從決定消費水平的核心因素居民收入來看,自20世紀90年代初日本房地產泡沫破裂以來,家庭可支配收入長期以較低速度增長,而進入人口負增長時,家庭人均可支配收入增速甚至經歷了一段時間的負增長。而中國在2022年後,居民人均可支配收入仍以5%以上的平穩增長,居民收入的持續增長為消費的平穩增長提供了堅實的經濟基礎。

其二,從城鎮化率的角度出發,與日本相比,中國在城鎮化方面仍有較大提升空間。從人均消費支出的維度來看,城鎮人口的消費支出大約是農村的1.8倍,城鎮化率的提高有助於在總量紅利晚期繼續釋放結構性人口紅利,即人口流動帶來消費支出的增長。日本進入人口負增長時,其城鎮化率已接近90%,而截至2022年,中國城鎮化率水平僅有65%,現階段城鎮化率速度雖在逐步放緩,但仍有較大空間。

建立介護保險制度

從政策脈絡劃分,日本銀髮經濟的發展大致可分為三個階段:

第一階段:1970年至1993年以聯合國的劃分標準為例,日本在1970年正式進入老齡化社會,老年群體規模的提升催生了養老需求的湧現,其間1973年的石油危機嚴重衝擊了製造業為主要經濟支柱的日本經濟,經濟結構向服務業的轉型恰好推動了養老服務的興起,該階段銀髮經濟主要以銀髮服務業的形式存在。

政策層面,1963年日本政府便頒布了《老年人福利法》,推行社會化養老的相關舉措,由政府提供養老照護等相關服務。而從1980年開始,《老年人保健法》、《關於確保老年人醫療的法律》和《老年人保健福祉推進十年戰略》等法律法規相繼出台,從法律層面明確了銀髮服務業涉及的範圍及發展規劃。

第二階段:1994年至2005年,在1994年日本正式進入深度老齡化社會,單純的養老服務已經難以滿足大規模老年群體的需求,同時日本泡沫經濟的破裂也催生了銀髮產業的快速發展,日本開始注重公共福利設施基礎建設,養老福利設施、護理用具和老年旅遊業等產業開始興起,由銀髮服務業和銀髮產業構成的銀髮經濟初步形成。

政策層面,1994年頒布的《新老年人保健福祉推進十年戰略》中指出每年撥款超過一萬億日圓用於護理服務相關的基礎設施建設;1997年,日本國會通過了《介護保險法》,破除了社會團體和個人介入銀髮產業的限制,使得民間資本大量湧入銀髮產業,而在2000年《介護保險法》正式實施後,護理服務從醫療保險中正式剝離,在緩解財政支出壓力的同時,進一步推動了銀髮產業的市場化發展。

第三階段:2006年至今,在2006年,日本開始進入人口負增長區間,老齡化程度不斷加深,以銀髮服務和銀髮產業為兩大支柱的銀髮經濟進入快速發展階段。介護保險制度的不斷完善使得更多企業和非盈利性組織進入到護理服務領域,供給端的擴容使得銀髮產業的市場規模不斷擴大。

梳理發展脈絡來看,日本銀髮經濟發展的關鍵舉措是2000年《介護保險法》的實施,其順利推動了日本銀髮經濟市場化發展,使得政府、企業和社會組織共同參與到了銀髮服務和銀髮產業的發展之中。而在介護保險制度之下,老年群體的護理支出壓力大大緩解,可用於享受型消費的資金佔比也隨之提高,對於緩解國內消費收縮亦有重要意義。

日本經驗有何借鑒?其一,建立完善長期護理保險制度。一方面,從資金來源來看,目前中國長期護理保險資金主要依賴醫保基金和財政補貼,可借鑒日本經驗,在建立長期護理保險制度時,可根據未來人口結構變化選擇合適的參保人群範圍,並根據收入差異採取累進式繳納比例,在調節居民收入差異的同時緩解醫保支付壓力;另一方面,目前中國長期護理保險資金覆蓋範圍主要為基礎護理服務,且各試點城市標準並不統一,應盡快構建統一的長護險資金支付範疇。

其二,着力提升低齡老年群體的再就業。針對老年人就業難的問題,可借鑒日本經驗促進老年群體的再就業,通過改善老年群體收入帶動老年群體消費增長。

(作者為東吳證券首席經濟學家)