美國掀起關稅戰,全球經濟受衝擊。國際貨幣基金組織(IMF)今年4月預測,發達經濟體和新興經濟體全年增速分別為1.4%和3.7%,相較於1月的預測均有下調。經濟合作與發展組織(OECD)預計,2025年和2026年全球經濟增速均為2.9%,較上次預測分別下調0.2和0.1個百分點。世界銀行同樣下調全球經濟預測,並表示全球經濟正因貿易壁壘和不確定的政策環境而放緩。

全球主要經濟體的結構性增長雖有支撐,但隨着形勢的惡化及貿易戰可能升級,在較高利率環境下,全球經濟繼續面臨再平衡的風險挑戰。若關稅談判取得積極進展,中國、東盟等經濟將繼續保持向好,歐美及日韓經濟的下行風險或有所緩釋。

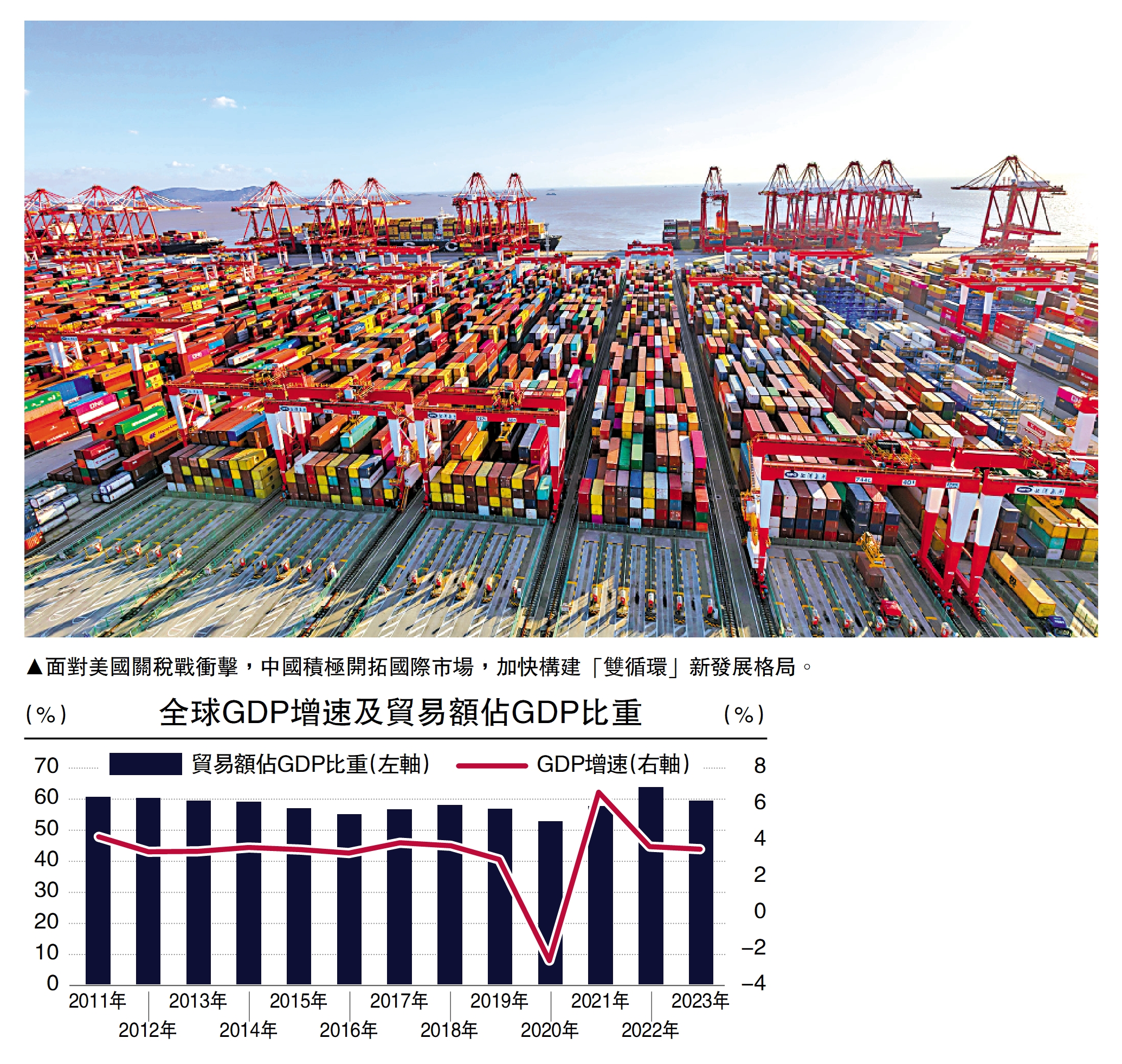

一、中國經濟延續向好,美國經濟面臨衰退

其一,中國宏觀政策精準發力,保持穩健增長。面對美國關稅戰衝擊,中國積極開拓國際市場,加快構建「雙循環」新發展格局,優化宏觀政策組合,在穩外貿穩外資的同時,大力實施擴大內需戰略。2025年首季中國GDP按年增長5.4%,在全球主要經濟體中名列前茅。年初以來,中國外貿表現勝預期,按人民幣計價,1至5月貨物進出口按年增長2.5%,其中出口增長7.2%。擴內需、促消費政策取得積極成效,社會消費品零售總額按年增長4.7%,比第一季度加快0.1個百分點。服務零售額按年增長5.1%,增速比第一季度加快0.1個百分點。新質生產力加速發展,引領投資保持較好增長。1至4月固定資產投資按年增長4%。中長期看,中國作為超大型經濟體已經具備較強韌性,除了保持總量的增長,在結構上已有顯著變化,主要表現在消費內需的貢獻度穩步提升、產業鏈價值鏈地位提升,以及貿易和投資市場的多元化。德銀發布報告,將2025年中國GDP增長預測上調0.2個百分點至4.7%;摩根士丹利將今明兩年的中國經濟增速預測分別從此前的4.2%和4%,上調至4.5%和4.2%。

美國衰退概率顯增

其二,悲觀情緒蔓延,美國經濟衰退風險大幅上升。自美國宣布「對等關稅」以來,美國經濟預期明顯走弱,市場出現劇烈震盪,顯示未來增長前景堪憂。美國國債突破36萬億美元,美聯儲宣布連續三次暫緩加息,目前美國財政利息支出負擔持續加重,近期30年期美國國債收益率一度漲至5%的高點。關稅是推高成本的因素,部分企業計劃通過調整受影響商品價格、全面漲價、降低利潤率或增加附加費等方式,在未來三個月轉嫁成本壓力。OECD預計,今明兩年美國經濟將增長1.6%和1.5%,較今年3月的預測值分別下調0.6和0.1個百分點。IMF預計美國經濟增速將放緩至1.8%,在發達經濟體中下調幅度最大,主因是政策不確定性加劇、貿易緊張局勢,以及預期需求勢頭減弱。從各方的觀察來看,關稅政策高度不確定及美國經濟面臨消費支出減弱、財政及貿易「雙赤字」,預期美國經濟衰退的概率明顯增加。

歐元區下行壓力大

二、歐元區經濟下行,日韓經濟韌性受考驗

其一,關稅政策不穩定,歐元區經濟下行壓力大。美歐關稅談判仍未出現實質性進展。歐元區5月調和CPI按年初值為1.9%,為8個月來首次低於歐央行2%目標水平。鑒於歐盟持續推出大規模財政刺激及歐央行再度減息,歐元區經濟顯示出一定韌性,5月歐元區綜合PMI終值略高於50的分水嶺。歐委會預計,2025年歐盟和歐元區實際GDP預計分別增長1.1%和0.9%,與2024年基本持平;歐元區的總體通脹率預計將降至2.1%。展望來看,美歐關稅談判懸而未決,預計歐盟及歐元區經濟雖能避免衰退,但下行壓力增大。

其二,日韓經濟面臨更大不確定性,增長韌性受到考驗。日本和韓國經濟均為出口導向,對外依存度偏高,關稅戰持續衝擊導致日韓貿易增長受到威脅。自年初以來,日本經濟從2024年的強勁增長迅速逆轉,關稅政策及內部通脹壓力成為主要拖累。日本今年首季經濟按年率收縮0.7%,降幅超出預期。日本通脹也在加大,3月消費者物價指數按年升3.2%,超過日本央行2%目標。韓國則遭遇長達半年的「戒嚴風波」事件衝擊,國內政局不穩,內需低迷的同時,經濟遭遇關稅戰重創,5月份韓國出口下滑1.3%。今年首季度韓國實際GDP環比萎縮0.2%。韓國央行將今年經濟增長預測,從先前的1.5%大幅下調至0.8%。韓國也面臨物價持續上漲的壓力,主要包括食品價格的較快攀升。目前,日本同美國的關稅談判艱難推進,韓國則因國內政局形勢而關稅談判啟動較晚,未來談判前景並不樂觀,預計日韓經濟維持正增長的難度不小,或出現輕微衰退。

三、東盟經濟仍有韌性,非洲拉美預期將回落

其一,東盟經濟遭遇關稅戰挑戰,但仍有韌性。東南亞國家為出口導向型經濟,高度依賴外部市場,其中,美國是東盟重要的出口目的地。2024年美國與東盟的貿易額達4768億美元,其中東盟對美出口3523億美元,貿易順差達2277億美元。受到關稅戰衝擊,今年首季東盟主要成員國的經濟增長已見放緩。其中,印尼首季經濟增長4.87%,創2021年第三季度以來最低;馬來西亞GDP增速從4.9%降至4.4%;新加坡初步數據由5%降至3.8%;越南由7.55%放緩至6.93%。東盟積極推動同美國進行關稅談判,但進程可能比較艱難,美國對東盟主要國家實施的對等關稅較高,搶出口效應消退後,支撐東盟經濟的動能將可能隨之減弱,部分國家將承受巨大的出口壓力。不過,相較於其他發達經濟體,東盟的經濟增長仍有韌性基礎,主要體現在較為強勁的內需市場及消費能力,以及東盟在製造業產業鏈及貿易份額的優勢。

非洲拉美外部挑戰加劇

其二,非洲拉美增長可能受挫,外部挑戰增多。非洲和拉美的經濟過去三年增長較好,IMF早前預測,到2025年,全球增長最快的20個經濟體中,將有9個位於非洲。不過,非洲經濟體規模體量小、經濟結構單一且具有脆弱性、高度依賴外部市場,很難抵禦關稅戰風險。非洲開發銀行預計,非洲經濟增長率將從2024年的3.3%增至2025年的3.9%,在2026年升至4%,預測值比此前分別下調了0.2和0.4個百分點。OECD評估指出,拉美地區有22個國家2024年經濟增長率超過地區平均增速,其中7個國家超過新興市場和發展中經濟體4.2%的平均增速。但面對關稅戰衝擊,拉美大中型經濟體如巴西、智利等雖能維持穩定的增長,但整體上拉美多數經濟體的對外依存度較高,將因此受挫。

四、前景展望

關稅戰的負面影響持續發酵,美國政策的不確定性仍存,暫緩實施對等關稅具有很強的時效性,最終結果仍取決於談判進度。樂觀情景下,關稅談判取得積極進展,有望緩釋經濟下行風險。悲觀情景下,關稅戰升級及貿易衝突加劇,將威脅全球經濟增長。聯合國預測,2025年全球經濟增速將放緩至2.4%,較1月的預測值低0.4個百分點。世界銀行將美國經濟增速從2.3%下調至1.4%。確定性在於,以中國、東盟及部分拉美大中型經濟體為代表的「全球南方」將有望實現相對穩健且具有韌性的增長。

展望來看,關稅戰持續發酵,引發通脹上升的概率較大,主要發達經濟體可能重新陷入「高通脹+高赤字+高關稅」困境。為推動全球化發展及貿易正常化,各國需保持建設性對話及開展合作,避免關稅政策不確定性上升而帶來持續的負面溢出風險,為經濟穩健增長和恢復貿易秩序創造積極條件。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)