展望2026年的中國宏觀經濟,基本判斷是「出口進、消費穩、投資緩」;「十五五」元年的政策思路也將從單純的逆周期調節、轉向與跨周期調節相結合,以期在經濟再平衡的過程中促進物價的合理回升。

以下選取了當前投資者最聚焦的十個問題,以問答的方式作具體展望。

問題一:如果增速目標繼續錨定5%左右,靠什麼來實現?

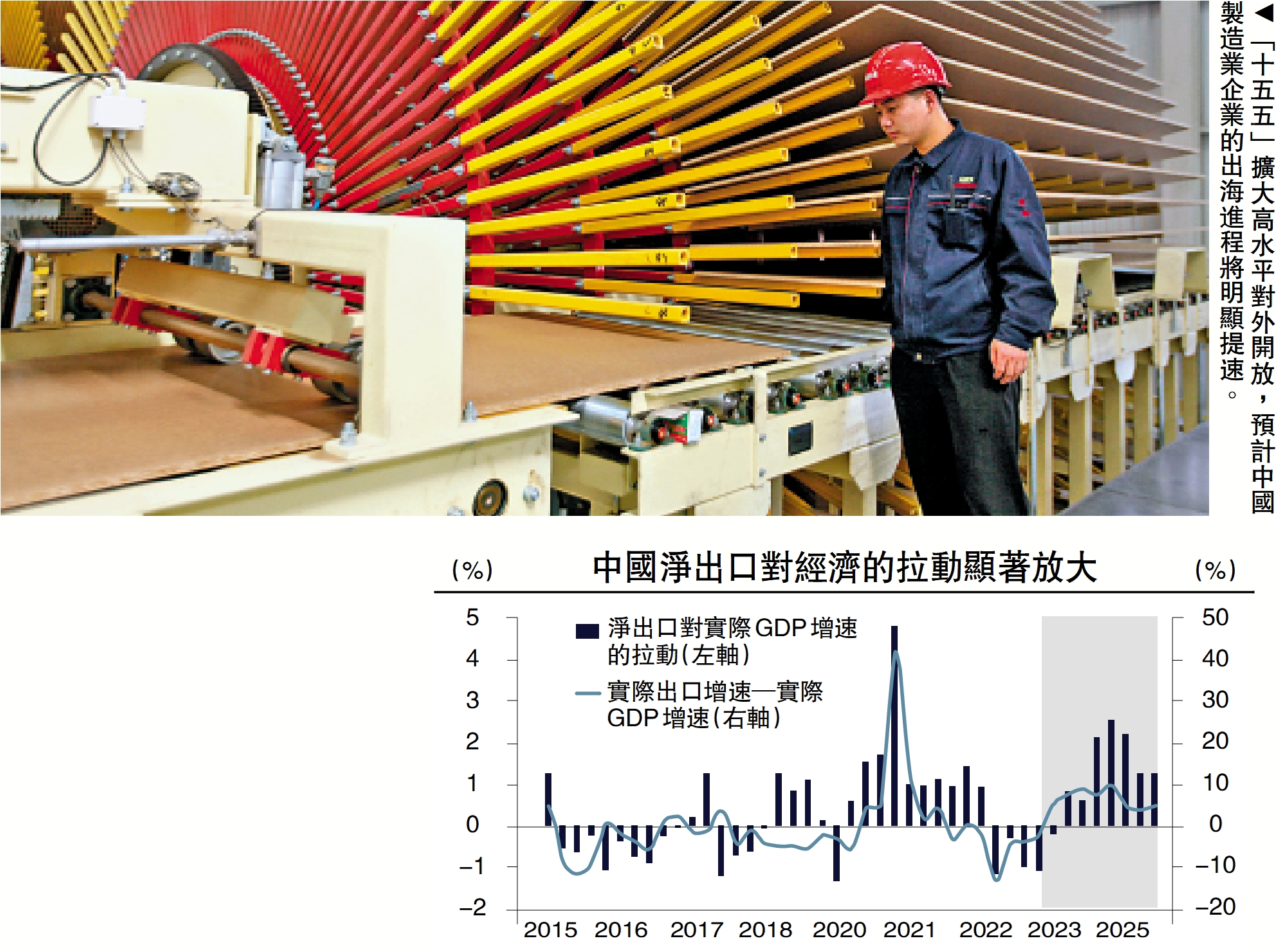

我們認為不必過於擔心2026年實現經濟目標的難度。過去大家低估增速背後的重要一點是低估了出口的表現,配圖中表明這一事實,即在實際的出口增速高於國內生產總值(GDP)增速的情況下,淨出口對GDP增速的貢獻會被顯著放大。出口的強勁增長一方面直接體現在淨出口本身,另一方面也會通過帶動製造業投資和生產性服務業二次拉動GDP。

另一個可能被市場忽視的增長貢獻是消費。當前社零增速已不能作為整體消費態勢的唯一參考,原因在於其主要衡量商品消費、未充分涵蓋服務消費與政府公共消費等日益重要的組成部分。展望2026年,消費增長將在兩個維度展現潛力:一是在「投資於物」轉向「投資於人」的指引下,財政支出持續向教育、醫療、社保等公共服務領域傾斜,推動政府消費規模擴張;二是「十五五」規劃明確提出的「居民消費率明顯提升」目標,將為居民消費提供明確的增量指引。

問題二:出口的韌性能否持續?

關稅上調後,出口繼續作為中國經濟增長的關鍵驅動,是2025年最大的預期差。其韌性源於周期性與結構性因素的共同影響,其中周期性因素上逆風和順風交織,雖然關稅摩擦導致對美份額驟降,但轉口盛行與匯率偏弱部分對沖了出口下滑;而結構性因素(企業加速出海布局、非洲新增長點開拓等)則構成更持久的增長底氣。展望2026年,我們認為,周期性壓力逐步緩解,結構性需求延續支撐,實際出口增速有望繼續跑贏經濟增長。

關稅擾動弱化與外需邊際修復下,周期性逆風階段性緩解。隨着中美貿易博弈進入緩和期,關稅進一步加徵空間有限,對出口的衝擊邊際走弱,預計2026年對美出口將迎來修復,與之對應的轉口需求也將放緩,但鑒於東盟對華產業鏈的深度依賴,貿易差額佔比高,對東盟出口仍將保持韌性。此外,歐美財政貨幣發力引領全球寬鬆周期共振,製造業景氣度有望延續修復;歐洲經濟復甦下,歐元的強勢也有助於中國對歐洲市場的開拓,共同推動外需邊際改善。

問題三:「促消費」下一個突破口在何處?

作為「十五五」開局之年,2026年「促消費」路徑有望從2025年依賴「消費品以舊換新」等耐用品刺激手段,轉向構建更具持續性的消費增長體系。當前,「以舊換新」品類的社零增速已呈現持續放緩態勢,表明單純依靠耐用品補貼的政策效能正在衰減,且存在透支未來消費需求的潛在風險。因此,邁入「十五五」新階段後,政策重點將聚焦於服務消費的拓展與深化。

具體路徑上,考慮到服務消費涉及民生保障、政策配套等多重維度,且各地發展基礎與消費習慣差異顯著,大規模統一推進的條件尚不成熟。因此,我們預計服務消費創新將採取「邊行邊試」的推進策略,浙江、廣東等「樂於消費型」地區有望率先開展服務消費場景創新試點,為全國層面的政策推廣積累實踐經驗。

問題四:再通脹前景幾何?

考慮到當前居民消費價格指數(CPI)增速與既定目標存在一定差距,2026年通脹目標或將理性下調。預計基準情形下2026年全年CPI增速將落在0.1%至0.2%區間,雖較目標水平存在距離,但在政策效應充分釋放後,仍有望繼續向目標溫和靠攏。

值得關注的是,儘管今年支撐核心CPI的「兩新」政策與黃金價格上漲兩大動能可能有所減弱,不過隨着服務消費持續復甦與民生領域政策支持加碼,預計核心CPI仍將保持0.8%至1.0%的溫和增長態勢,展現其內在韌性。

問題五:製造業投資能否反彈?

製造業作為「十四五」中國經濟增長的引擎,2025年中以來有降溫的跡象。我們認為這種收縮性的減速究竟是周期性的阻力,還是結構性的挑戰,決定了2026年製造業投資的前景。

從周期性因素來看,「反內捲」對製造業投資的影響相對有限,因為三季度以來相關行業的產能利用率依然保持低位,其投資增速雖有所下滑,但並未如整體製造業投資出現負增長。而那些出現負增長的行業:如電子、電器機械、紡織服飾、製鞋業則更多是出口導向行業。鑒於2026年中美在關稅問題上已達成階段性緩和,預計出口行業製造業投資的拖累也將有所緩解。

從結構性的因素來看,「十五五」隨着擴大高水平對外開放的戰略優先級大幅提升,我們預計中國製造業企業的出海進程將明顯提速,以實現再全球化的加速布局來分散地緣政治風險。我們預計2026年中國製造業投資的增速可能會降至5%以內。

問題六:基建會否迎來反轉?

關於2026年基建投資走勢,其核心在於財政資源的傾斜力度。2025年以來,無論是公共財政支出還是新增專項債,基建都不再是唯一主角,財政資源的天平正明顯向民生、化債傾斜。我們認為,這一趨勢在2026年仍將延續:

首先,「投資於人」的政策導向正引領公共財政支出「騰籠換鳥」、2026年對傳統基建的投入或將依舊趨緩。其次,仍在攀升的地方槓桿率將繼續制約基建意願,在2024-25年化債進度整體偏快的基礎上,專項債投向或將延續這一「去基建化」態勢、推動地方槓桿水平的降低。因此,我們對2026年基建投資增速持謹慎樂觀態度。

問題七:困境下的地產投資能否企穩?

對於2026年地產走勢,我們認為短期內市場仍在調整階段,政策核心將秉持周期性「防風險」和「高質量發展」下的雙重導向。結構上看,我們認為新房市場價格可能領先於二手房市場止跌回穩。伴隨住房建設向高質量進階,新房市場有望率先打破調整態勢、實現止跌回穩,而二手房市場仍面臨一定的去庫存壓力。

雖然地產整體企穩仍有待觀察,但鑒於地產投資佔GDP比重已明顯下行,其對經濟的直接拖累也在減弱。根據測算,假設明年房地產投資(扣除土地購置費)增速下降10%,對名義GDP的拖累將為0.4個百分點,較2022年以來年均0.8個百分點的拖累邊際收窄。

問題八:財政側重是「加力」還是「提效」?

對於2026年、乃至「十五五」期間的財政政策,我們判斷在無突發性衝擊的情況下,將呈現「小步慢走」的擴張特徵因此相較「加力」,預計2026年財政政策將更側重於「提效」。這一取向具有堅實的實證基礎:即便在投資效益優化提升的背景下,消費的財政乘數依然顯著高於投資。

事實上,2025年財政支出已顯現出「投資於人」的明確轉向,預計2026年這一趨勢將進一步深化,財政資源將更多向消費和民生領域傾斜,以實現有限財政資源的最大化利用。

問題九:貨幣政策如何定調?

從2025年的經驗來看,雖然貨幣政策給出了適度寬鬆的定調,但鑒於出口的潛在韌性和經濟運行的結構性優勢,總量寬鬆的必要性下降,全年50個基點的降準和10個基點的降息明顯低於市場預期。

2026年貨幣政策在實際執行層面,我們認為重在把握兩個關鍵詞,一是「金融強國」;二是「跨周期調節」。「金融強國」意味着2026年的貨幣政策或將更加「以我為主」,與美聯儲在貨幣寬鬆周期上的同步性也將進一步弱化。「跨周期調節」納入了貨幣政策對中長期的結構性問題的考量。從歷史來看,當央行引入「跨周期調節」這一表述後,降準降息的頻率較單純的「逆周期調節」明顯下降。

問題十:人民幣匯率升值空間有多大?

對於預測2026年人民幣匯率的走勢,需要結合金融強國和美元周期這兩個因素來綜合考量:

金融強國作為「十五五」的戰略部署,意味着2026年人民幣國際化進程有望進一步提速,無論是助力企業出海還是成為有吸引力的全球儲備貨幣,都需要提升海外企業和投資者持有人民幣的意願。

美元周期雖然近年來對人民幣匯率的影響弱化,而在方向上依然有指示意義。2026年在美聯儲持續降息、美股高位及美國政治不確定性加大的背景下,我們判斷美元指數仍將震盪向下,從而繼續支撐人民幣對美元走強。

因此,我們預計2026年人民幣對美元匯率有望升破7,但不會遠離7。

(作者為民生證券研究院首席經濟學家)