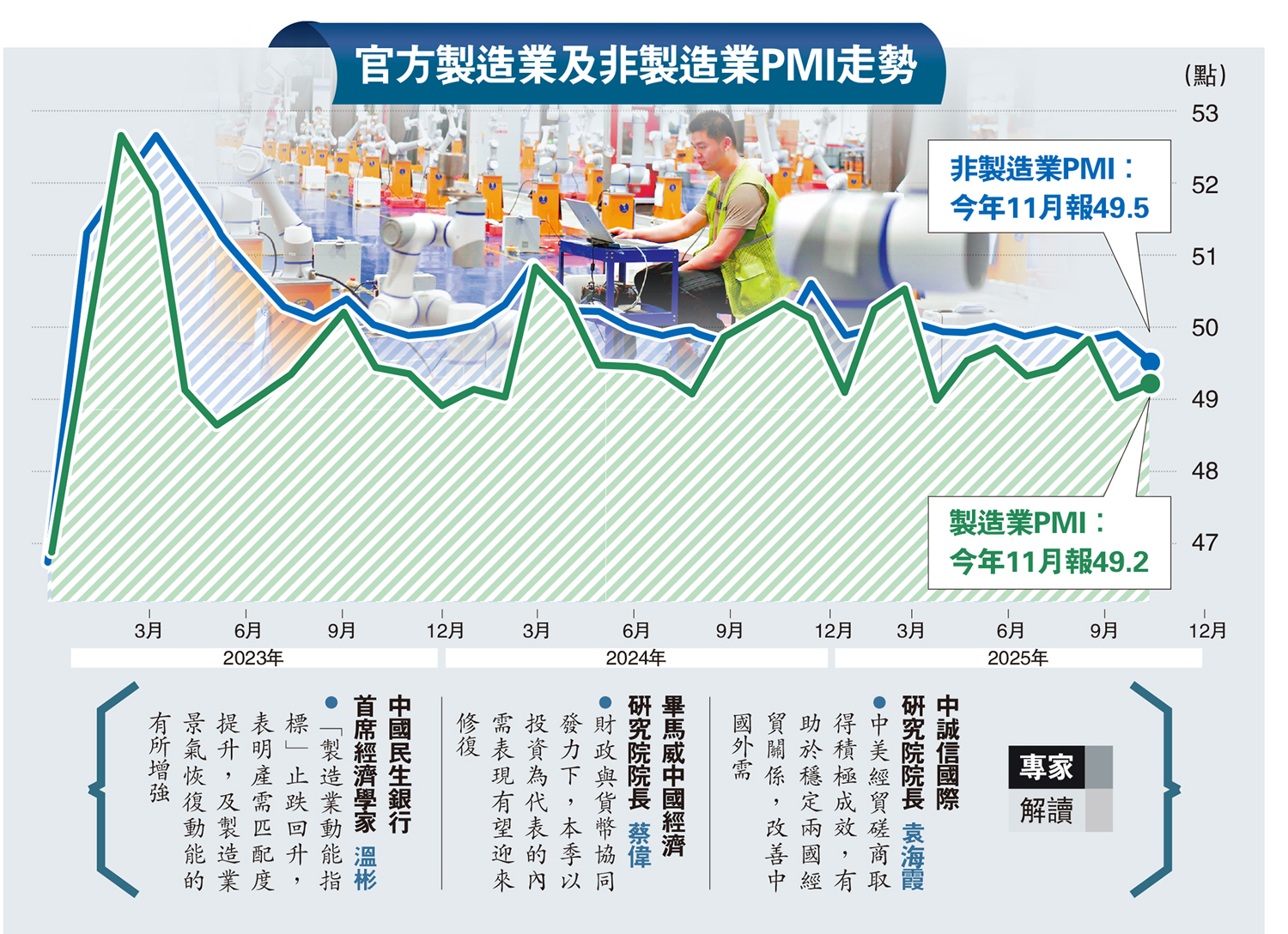

國家統計局發布的11月中國製造業PMI較前值提升0.2個百分點至49.2,非製造業PMI較前值下降0.6個百分點至49.5。國家統計局服務業調查中心首席統計師霍麗慧介紹,上月製造業景氣水平有所改善,高技術製造業保持擴張的同時,市場預期穩中有升,中國經濟景氣水平總體平穩。分析稱,11月製造業內外需有所恢復,生產活動持續趨穩,主要分項指標多有所回升,表明中國製造業總體延續趨穩恢復勢頭,但內需擴張政策節奏仍需加快。\大公報記者 倪巍晨

分企業規模看,11月大型企業PMI較前值下降0.6個百分點至49.3,中、小型企業PMI各較前值提升0.2和2個百分點,分別報48.9、49.1。當月,製造業PMI五大核心指標「4升1平」;其中,生產、新訂單、從業人員、供應商配送時間等指數分別報50、49.2、48.4和50.1,各較前值上升0.3、0.4、0.1和0.1個百分點,惟原材料庫存指數持平於10月的47.3。

製造業產需匹配度提升

中美經貿磋商對外貿預期的改善,及出口趨穩等,推動製造業PMI表現略勝季節性。中國民生銀行首席經濟學家溫彬指出,上月新訂單減去產成品庫存後的「製造業動能指標」,回升1.2個百分點至1.9%,終結連續兩個月的降勢,表明產需匹配度提升,及製造業景氣恢復動能的有所增強。

中誠信國際研究院院長袁海霞提醒,10月末中美經貿磋商取得積極成效,有助於穩定兩國經貿關係,改善中國外需。同時,5000億元(人民幣,下同)新型政策性金融工具的落地,及財政部新增的專用於支持部分省份投資建設的2000億元專項債券額度,對基建形成一定支撐,內外需改善環境下,製造業產需兩端有所回升。

數據還顯示,11月中國非製造業PMI較前值下降0.6個百分點至49.5;分行業看,建築業PMI較前值回升0.5個百分點至49.6,服務業PMI較前值下降0.7個百分點至49.5。霍麗慧介紹,服務業景氣度的回落,主要受「假期效應」消退等因素的影響,建築活動的改善,體現了行業景氣水平的有所改善。

業界情緒方面,11月中國製造業生產經營活動預期指數為53.1,較前值上升0.3個百分點。當月,中國非製造業的業務活動預期指數為56.2,較前值提升0.1個百分點;其中,服務業預期指數報55.9,雖較前值下降0.2個百分點,但仍處較高景氣區間;建築業預期指數為57.9,較前值上升1.9個百分點。

展望未來,袁海霞相信,「反內捲」相關政策,對上游工業領域的價格「托舉效應」仍續釋放中,未來將進一步提振相關行業利潤與價格。鑒於「需求偏弱、工業供給大於需求」等結構性矛盾猶存,後續政策應從需求端發力,建議在必要時加快內需擴張政策的節奏。

本季中國經濟運行仍有支撐。畢馬威中國經濟研究院院長蔡偉解釋,10月末以來中美經貿緊張局勢的緩和,對四季度外貿表現和企業經營預期有積極作用。近期宏觀政策對內需的關注度持續回升,5000億元政策性金融工具已完成投放,財政還新增5000億元地方債務額度支持項目建設及債務清償,人民銀行亦重啟購債操作。財政與貨幣協同發力下,本季以投資為代表的內需表現有望迎來修復,「今年『5%左右』的全年GDP增長目標有望順利達成」。

關注中央經濟工作會議消息

在溫彬看來,11月中國經濟運行呈現三大特徵。一是中美經貿磋商達成的主要成果共識,帶動出口新訂單指數明顯回升,並提振製造業尤其是中小企業表現。二是基建投資繼續「托底」和房地產市場的略有回溫,帶動建築業景氣度超季節性回升。三是超級「黃金周」結束後,服務業景氣度回落並弱於季節性。他建議,重點關注中央經濟工作會議的政策定調,及美聯儲降息後人民銀行政策的調整空間。