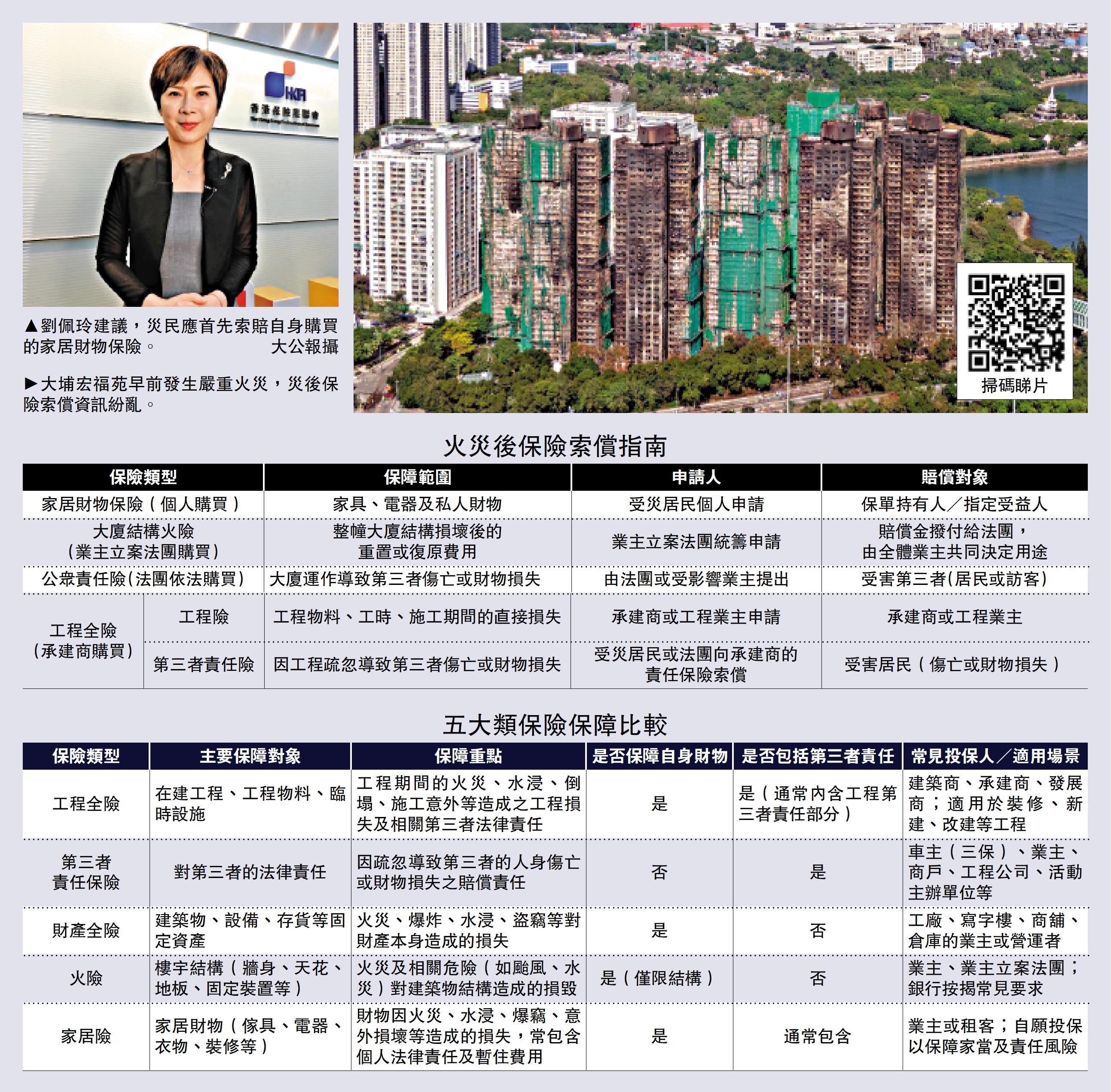

大埔宏福苑早前發生嚴重火災,災後保險索償資訊紛亂,當中更出現「有保險便可暫停供樓」的誤解。香港保險業聯會行政總監劉佩玲接受《大公報》專訪時強調,此說法並不正確,並澄清大廈結構火險的賠償,只用於維修或重建樓宇,業主仍需繼續償還銀行按揭。

不同險種索償程序有別,預計需時較長。劉佩玲建議,災民應首先索賠自身購買的家居財物保險,以取得即時援助;至於大廈整體復原與責任追討,則須由業主立案法團共同決議,並待責任釐清後方能推進。\大公報記者 邵淑芬

劉佩玲表示,受災居民若已購買家居財物保險,應優先聯絡所屬保險公司啟動索償。此類保險主要保障傢俬、電器、裝修等私人財物,一般索償須提交單據,以證明物品價值與損毀情況。但是今次災情極其嚴重,不少物品連同單據悉數焚毀,多家保險公司已採取彈性處理方式,改按保單總賠償額作賠付,毋需災民逐項提交證明。

家居險索償毋須提交單據

劉佩玲透露,目前這類已處理的個案中,已有災民獲賠逾百萬元,其餘個案亦正陸續處理。她強調,此舉旨在避免為災民增添壓力,盡快提供實質經濟援助。

此外,她特別提醒災民,需要留意保單是否包含兩項常被忽略的保障:

其一為「死亡賠償」,若保單列明住客因火災等特定意外身故,可獲一筆過賠償,視乎保單條款,金額可達十萬元以上。目前,已有保險公司正在處理相關賠付。

其二為「臨時居所安排」,若單位不再適宜居住,保險公司可賠償災民暫住酒店或其他居所的開支,金額由數萬至十萬元不等,甚至有居民已憑大灣區酒店單據獲批款項。她呼籲災民盡快主動聯絡保險公司,以啟動這些即時支援。

關於大廈整體保險,劉佩玲解釋,根據法例,業主立案法團必須為大廈購買公眾責任險,以保障因大廈營運疏忽引致的第三者傷亡或財物損失。此外,法團通常亦會為整幢大廈結構購買火險,據她了解,宏福苑相關保額約20億元,旨在涵蓋災後復原或重建的「重置費用」。然而,相關賠償將支付予業主立案法團,再由業主共同商討用途。

火險賠償金用途達共識需時

劉佩玲指出,賠償金具體用途,無論是維修、重建,抑或分配給業主,須經全體業主透過法團達成共識。由於業主意願或存分歧,例如部分希望重建、部分欲維修後遷回,加上需由專業理賠師及公證行評估樓宇結構是否適合修復,整個決策過程預計需時較長。

至於工程承建商方面,則涉及工程全險及第三者責任險。她表示,若證實承建商疏忽,導致傷亡或財物損失,受害人可向其責任保險索償,但須待特區政府專責小組或法庭裁定責任後,方能啟動程序。她又表示,業界及特區政府已表明「特事特辦、應賠盡賠」,期望加快處理,然而,事件牽涉眾多業主與法律責任,仍需時間協調。

對於坊間流傳「有保險即可暫停供樓」之說,劉佩玲澄清此屬誤解。她解釋,大廈結構火險賠償金僅用於建築復原,並不會代為償還銀行按揭;即使單位正在進行維修或重建期間,業主仍須繼續供款。她呼籲市民如有疑問,應直接向銀行及保險公司查詢。