小米集團(01810)正在經歷戰略轉型,從單純的智慧手機與物聯網(IoT)製造商,升級為以汽車業務為核心驅動力的「人車家全生態」科技巨頭。憑藉其在消費電子領域積累的深厚技術底蘊和龐大的用戶基礎,小米正積極拓展商業版圖,並在競爭激烈的新能源汽車市場中迅速崛起,展現出強勁的增長勢頭和穩健的盈利能力。

汽車及AI創新業務帶動增長

小米的戰略轉型成果在今年第三季度的財報中得到充分體現。單季營業收入達1131.21億元(人民幣,下同),按年增長22.3%;經調整淨利潤達113.11億元,大增80.9%,創下單季新高;毛利率和淨利率也同步提升,顯示集團盈利能力顯著改善。其中汽車及AI創新業務成為最大增長引擎,該板塊收入達290億元,按年增長近兩倍。尤為值得關注的是,汽車業務在第三季度首次扭虧為盈,經營收益約7億元,季度交付量達10.88萬輛,標誌着小米汽車已成功邁入規模化盈利階段。

小米汽車的成功得益於精準的市場定位和高效的「SU7+YU7」雙車戰略。截至2025年11月,小米汽車單月銷量已突破4.5萬輛,以中型SUV YU7車型尤為突出。這種雙車協同效應有效覆蓋了不同消費需求,極大地提升小米汽車的市場滲透率。小米汽車僅用不到兩年時間就實現了第50萬輛整車下線,刷新了行業量產紀錄,更標誌着其正式步入規模化發展階段,創始人雷軍將全年交付目標定為突破40萬輛大關。此外,小米積極布局未來,計劃在2026年推出全新轎跑、運動型SUV以及大型增程SUV等三款新車,全面覆蓋20萬至60萬元價格區間,進一步鞏固其市場地位。

在傳統核心業務方面,小米的智能手機業務依然保持穩健。儘管面臨全球市場的周期性調整和海外市場平均售價下降的壓力,小米在2025年第三季度仍實現了連續九季的出貨量按年增長,全球市佔率穩定在第三位。特別是在中國市場,小米的高端化進程成效顯著,3000元以上和4000至6000元以上機型的佔比均有明顯提升。同時,小米在技術創新上持續發力,例如在手機屏幕領域首發了RGB-OLED「超級像素」技術,通過保留完整的紅、綠、藍子像素,有效解決了傳統鑽石排列的像素密度折損問題,提升了顯示清晰度與護眼效果,預計將引領下一代手機顯示技術的發展趨勢。

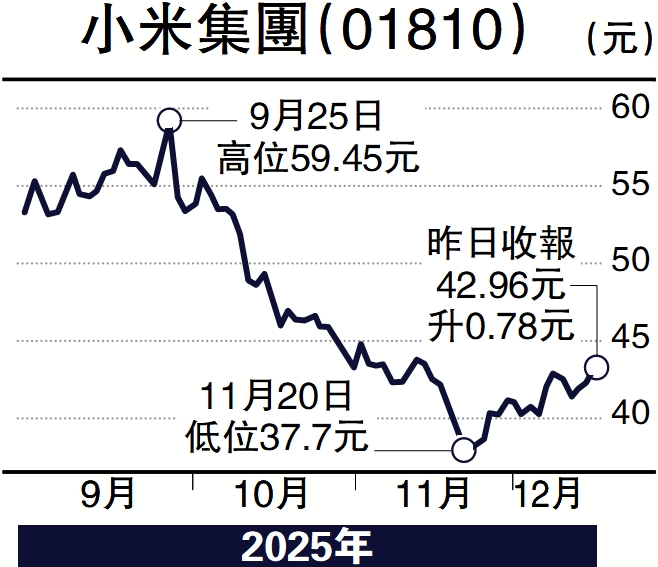

儘管小米股價在近期經歷了市場波動,但管理層對公司的長期價值充滿信心。數據顯示,2025年以來,小米累計回購超34億港元,雷軍也通過個人賬戶增持股份,向市場傳遞了積極信號。總體而言,小米憑藉其「人車家全生態」的戰略優勢,在智慧電動車和高端消費電子兩大領域實現跨越式發展,未來增長潛力值得期待。

投資者若對小米,尤其是汽車業務前景有信心,可參考雷軍於38.6港元左右增持小米股票的價格買入,中至長期或可重上歷史高位61.5港元左右水平,跌穿35港元止蝕。

(作者為富途證券高級策略師、證監會持牌人士,並無持有上述股份)