國家統計局與能源局最新數據顯示,全國電力生產保持穩定增長,今年首十一個月規模以上工業發電量同比增長2.4%。更為關鍵的是,電力市場化改革持續深化,前十個月全國電力市場交易電量已佔全社會用電量的63.7%,其中綠電交易量同比大幅增長28.4%,顯示清潔能源的市場價值正加速兌現。

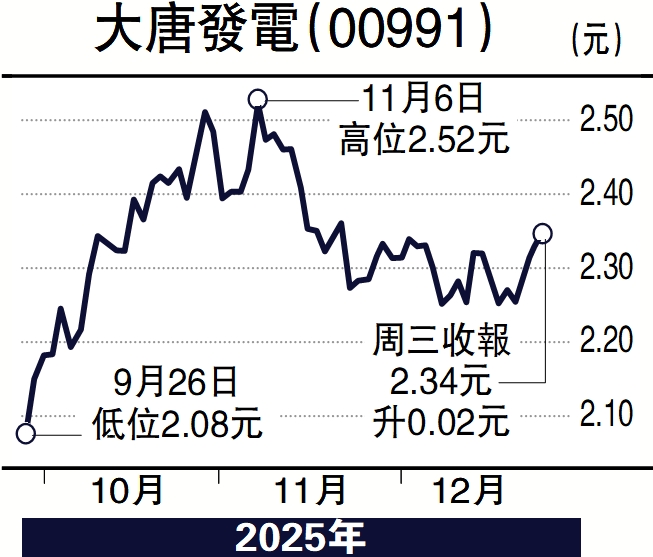

在此行業背景下,大唐發電(00991)近期交出的三季度成績單頗為亮眼,盈利實現強勁反彈,並展現出清晰的結構性改善趨勢。

公司前三季度營業收入雖微降1.82%,但歸母淨利潤大幅增長51.48%至67.12億元(人民幣,下同)。單看第三季度,盈利增速更為顯著,淨利潤同比飆升61.18%。這份「增利不增收」的業績,核心驅動力在於煤炭價格的顯著回落,使得營業成本得以有效控制,從而釋放了巨大的業績彈性。

值得留意的是,公司在第三季度計提了約12.06億元的資產減值損失,此舉雖短期影響利潤表現,但實質上是對部分電廠資產進行了審慎的價值重估,有望為未來業績卸下包袱,體現了財務管理上的長遠考量。

從業務結構分析,大唐發電的「綠電轉型」與「裝機成長」雙輪驅動策略成效漸顯。截至九月底,公司總裝機容量達到8270萬千瓦,同比增長超過一成。其中,風電與光伏裝機容量分別增長20.7%和34.5%,遠超傳統煤電機組的增速,清潔能源裝機比重持續提升。第三季度,公司總售電量同比增長3%,而增量主要來自水電、風電及光伏,這不僅契合能源政策方向,也有助於平抑燃料成本波動的風險。儘管當前三季度平均上網電價受市場化交易影響略有下滑,但隨着公司在建的超600萬千瓦項目(多為清潔能源)陸續投產,將為公司帶來持續的成長空間。

火電盈利能力維持穩定

展望未來,公司的投資邏輯清晰。短期來看,煤炭價格預期將在合理區間波動,公司火電板塊的盈利能力有望維持穩定,繼續提供可觀的現金流。中長期而言,公司積極投向風電、光伏等領域的資本開支正逐步轉化為實質產能,這部分業務不僅受益於綠電交易的溢價潛力,更是公司估值重塑的關鍵。

投資者應關注其清潔能源裝機比重提升的速度、電力市場化交易對電價的實際影響,以及公司在能源轉型過程中的財務穩健性。

(作者為香港股票分析師協會主席,證監會持牌人士,並未持有上述股份)