當前,人工智能(AI)革命已經成為全球新科技革命的重要成果,也是全球投資者追逐的焦點,更是大國競爭的關鍵領域。過去五年,全球AI投資呈現規模快速增長的態勢,同時在區域分布存在分化加劇、頭部效應顯著等特徵。

展望全球AI發展,有三個方面值得關注:一是宏觀層面,伴隨全球AI革命浪潮,除技術層面的競爭外,AI規則競爭及監管將可能是大國競爭的重點,需要凝聚全球共識,開展AI監管合作;二是市場層面,頭部科技企業的全球AI深度布局將不斷催生新成果,市場應用前景較好的AI企業將有望獲得更多的資金,有可能繼續推高科技股的估值,但也有可能衍生出潛在的市場波動風險;三是應用層面,全球AI的布局將對實體經濟產生實質性的影響,同時對數字經濟等領域可能帶來顛覆性的效應。

競爭加劇 監管欠缺

AI的全球競爭加劇。目前AI革命正處於加速期,包括中國、美國、歐盟及日本等在內的大國已經加大AI戰略實施。美國在全球AI投資的份額最高。研究顯示,2024年全球AI領域的私人投資規模達2523億美元,美國以1091億美元的投資額位居全球首位。

2025年7月美國白宮發布《AI行動計劃》,將「AI for Science」上升為最高優先級的國家安全戰略,同年11月發布「創世紀計劃」(Genesis Mission),目標在十年內將美國科研產出和影響力翻一番。

2025年8月中國宣布實施「人工智能+」行動,將大力推動「人工智能+」科學技術、產業發展等領域加快發展。中國信通院研究顯示,2024年中國人工智能產業規模超9000億元人民幣,同比增24%;截至2025年9月,人工智能企業數量超5300家,全球佔比達到15%,形成覆蓋基礎底座、模型框架、行業應用的完整產業體系。

AI國際監管更加迫切。全球AI革命掀起熱潮,廣泛滲透於實體經濟和社會網絡,但有關AI的全球治理的討論更多,顯示出各界對全球AI革命的擔憂,特別是在AI可能出現顛覆性創新的新階段,各國普遍將AI投資和應用置於首要戰略任務,目前國際社會圍繞全球AI的監管規則仍缺乏共識,亟待加強國際治理協調。

中國是積極推動全球AI治理和監管的重要貢獻者。早在2019年6月,中國就發布了《新一代人工智能治理原則——發展負責任的人工智能》,強調敏捷治理等8項原則;2023年提出《全球人工智能治理倡議》,倡導推動構建開放、公正的人工智能治理機制,為全球AI治理提供了有益借鑒;2024年和2025年相繼發布《人工智能安全治理框架》1.0版和2.0版,提出人工智能安全治理原則及全生命周期各環節風險分類,並推動實施《生成式人工智能服務管理暫行辦法》及《人工智能生成合成內容標識辦法》,健全人工智能治理與監管機制,促進生成式人工智能健康發展和規範應用。

資金湧入 併購活躍

全球AI投資爆發式增長,風險投資及併購加快擴容。由於近年來生成式AI的應用取得巨大成功,全球AI投資規模大幅增長,AI領域的相關風險投資、併購交易熱度明顯上升。研究機構CB Insights最新發布的《2025年人工智能發展態勢報告》顯示,2024年全球人工智能領域的風險投資首次突破千億美元大關,達到創紀錄的1004億美元。其中,超大規模融資(單筆金額超過1億美元)全年佔比近70%,AI融資超過10億美元全年合計13筆。

行業併購交易也日趨活躍。最新發布2025年度《技術併購市場調查報告》顯示,2025年前三季度全球計算機軟件、硬件及半導體領域併購交易金額同比增長60.2%,達到7871億美元,其中大部分併購交易集中於AI等顛覆性細分領域。通過這些併購交易,不但科技巨頭較快在AI領域佔據主導地位,提升科技競爭優勢,而且帶動高估值和市值增長。

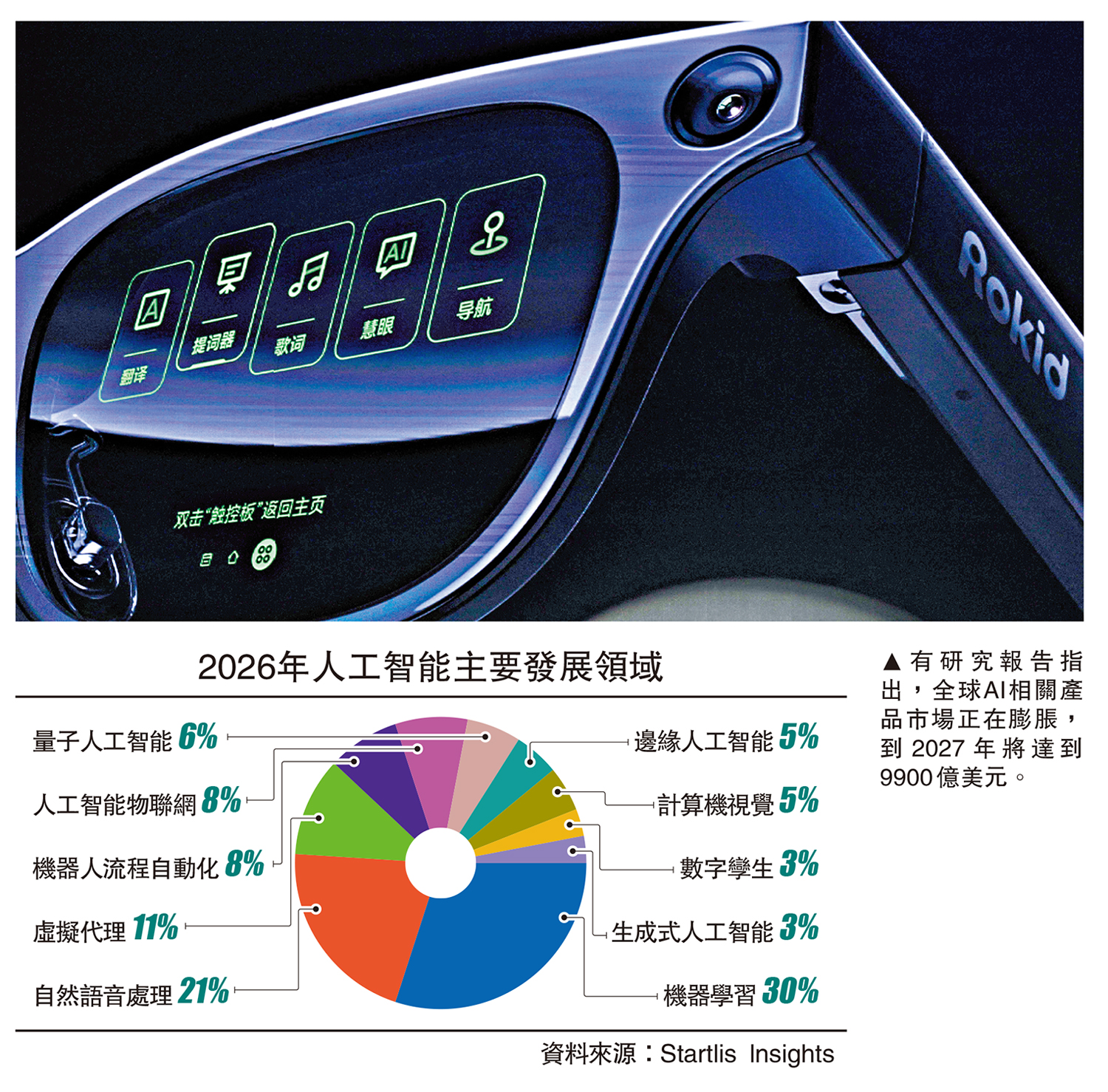

AI應用及上下游投資提速,細分領域投資持續擴張。鑒於AI大規模應用,相關產業擴容,包括數據中心、算力基礎設施等在內的AI投資力度明顯加大。當前,AI相關的投資擴大,既包括技術研發,也囊括了算力、數據等基礎設施。具體來看,主要聚焦在兩大領域:市場應用領域。貝恩諮詢公司研究報告顯示,隨着AI技術的快速採用顛覆企業和經濟,全球AI相關產品市場正在膨脹,到2027年將達到9900億美元,包括AI相關服務和硬件在內的市場規模將從2023年的1850億美元每年增長40%至55%。

基礎設施領域投資力度加大。AI的快速擴容迫切需要算力和數據支持,圍繞算力和數據的投入已經成為AI投資的關鍵部分。摩根士丹利估算,2025年包括Alphabet、亞馬遜、Meta、微軟和CoreWeave在內的主要科技公司,在AI基礎設施上的總支出預計將高達4000億美元。

美股波動風險顯現

AI「獨角獸」企業崛起,頭部科技巨頭加碼AI布局。由於全球AI投資爆發式增長,培育大量以OpenAI、Scale AI、Anthropic、DeepSeek、Anysphere等為代表的AI獨角獸企業。根據CB Insights統計,目前全球共有498家人工智能「獨角獸」企業,其估值約2.7萬億美元,其中100家成立於2023年後。另一項調查顯示,近兩年全球AI初創企業的融資規模呈現出指數級增長,2025年迄今為止誕生的54家估值超過10億美元的公司中,超過半數為AI領域。

頭部科技企業紛紛加碼AI領域,主要通過兩種路徑:一是構建AI生態,賦能傳統業務轉型。比如阿里巴巴明確公司未來的核心戰略方向——「電商」與「雲+AI」,計劃通過AI技術重構電商生態,並全面推動AI技術與各業務板塊的深度融合。未來AI將進一步拓展傳統數字經濟增長空間,加快賦能製造、電商、消費電子等擴容提質。二是重構AI底座,催生新業態發展。AI計算領域的頭部科技企業NVIDIA長期致力於發展AI基建,成為全球AI基建運營商,包括提供各類模型工具及企業級AI與數據基礎設施平台等,打造開放的AI創新生態。隨着AI大規模應用,AI基建的需求將激增,包括算力基建和數據中心等相關企業將受益。

因AI投資熱度擴大,美科技股的波動風險也在顯現。全球AI革命為全球資本市場注入了新的動力,大規模投資和應用市場的擴容,為包括美股的「牛市」帶來新的機會,與AI領域高度相關的科技企業市值快速增長。NVIDIA、Alphabet等在內的美股科技巨頭因AI相關領域的推動而出現集體市值飆漲的趨勢,美股集中度風險隨着AI概念的熱度而加劇。

有研究者以「Micro is Macro」定義這種現象,即少數AI相關的公司已經產生巨大的宏觀影響力,導致資金加速流入AI領域。高盛研究部在報告中指出,生成式AI具有巨大的經濟潛力,在廣泛使用後十年內每年可提高全球勞動生產率超過1個百分點以上,預計全球的生成式AI投資規模到2025年或將達到2000億美元左右。

頭部企業漲幅驚人

客觀來看,除AI敘事外,美股科技企業盈利整體存上升空間,拉動美股上漲的勢頭不減。有研究指出,科技行業在目前估值和盈利預期已經到達過高的領域,科技巨頭在AI領域投入巨額資金,因而成為美股AI科技股上漲的主要推動力,未來能否持續增長卻存疑。據不完全統計,2025年以來,美股75%-80%的漲幅是由AI貢獻,而頭部科技巨頭是主要推手。

AI獨角獸和科技巨頭的盈利能力持續增強,很難預判未來一段時期AI概念是否存在泡沫。但AI敘事也存在潛在的泡沫風險,2025年12月以來,甲骨文、博通等多隻AI概念股出現明顯回撤,即表明AI敘事的不可持續性,若AI概念難以兌現將可能引發美科技股更大的波動。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)