筆者將從外部環境、內部基本面和政策層三個維度對2026年人民幣匯率進行研判。

外部驅動力方面,筆者認為美元將迎來弱勢的一年。首先,美國經濟出現疲弱跡象和中期選舉要求經濟刺激,「大而美」法案在刺激經濟增長的同時長期也會加劇財政赤字,使得新任美聯儲主席不得不配合特朗普政府的激進降息計劃,並重新擴張資產負債表以穩定財政赤字和美債增發可能導致的市場潛在動盪。其次,G10國家大部分央行已接近降息周期尾聲,利差收窄對美元支撐減弱。再次,若納斯達克因AI泡沫的擔憂出現大幅修正行情,資金流出美股將使美元承壓。美元指數結構性走弱是人民幣走強的「首要外部利好」。

對於未來美元走勢的市場分歧點在於,美國經濟韌性與通脹黏性可能導致美聯儲降息路徑曲折。需警惕美元階段性反彈的風險。建議重點關注美國核心通脹PCE、非農就業數據,以及新一任美聯儲主席人選的確定及其政策導向。

中國經濟向好 資金續流入

內部驅動力方面,首先從經濟增長來看,市場普遍預期2026年中國GDP增長目標在5%左右,經濟平穩修復是匯率的基本盤。其次從貿易結構分析,中國出口持續展現韌性,新能源、高端製造等產業優勢突出。市場預計2026年出口仍能保持正增長。最後來看資本流動,人民幣資產的全球吸引力正在提升,中美利差收斂、匯率升值預期,可能共同驅動證券投資項下(北向資金與債券通)的持續淨流入,資本流入也將支撐人民幣匯率的升值趨勢。

政策驅動力方面,人民銀行的目標仍是保持人民幣匯率在「合理均衡水平上的基本穩定」,堅決糾偏市場的單邊押注行為。近期中間價與人民幣匯率一道升值,但中間價的升值幅度明顯偏緩,或體現其逆周期調節力量。 從長期敘事來看,「十五五」規劃建議刪除「穩慎」推進人民幣國際化的表述,意味着進程可能加速。中國或將利用全球「去美元化」進程加速的契機來加快推進人民幣的國際化。2026年,中國預計將在貿易、投資等更多領域與更多貿易夥伴擴大本幣結算合作,雙邊本幣協議擴容、離岸人民幣央票常態化發行等措施將有助於調節離岸流動性、平抑短期波動。從銀行業務視角看,我們已觀察到客戶對人民幣跨境使用接受度明顯提升,這將結構性增加全球範圍內對人民幣的需求。

2022至2024年史詩級美元加息周期中,出口企業積累了約1萬億美元的待結匯資金。後續需要持續觀察隨着人民幣匯率的穩步升值,企業結匯意願會不會發生轉變,從「持匯觀望」轉向「順勢結匯」。這是本輪升值行情中最堅實的內部資金流支撐,其持續性將直接影響2026年匯率的強度和節奏。

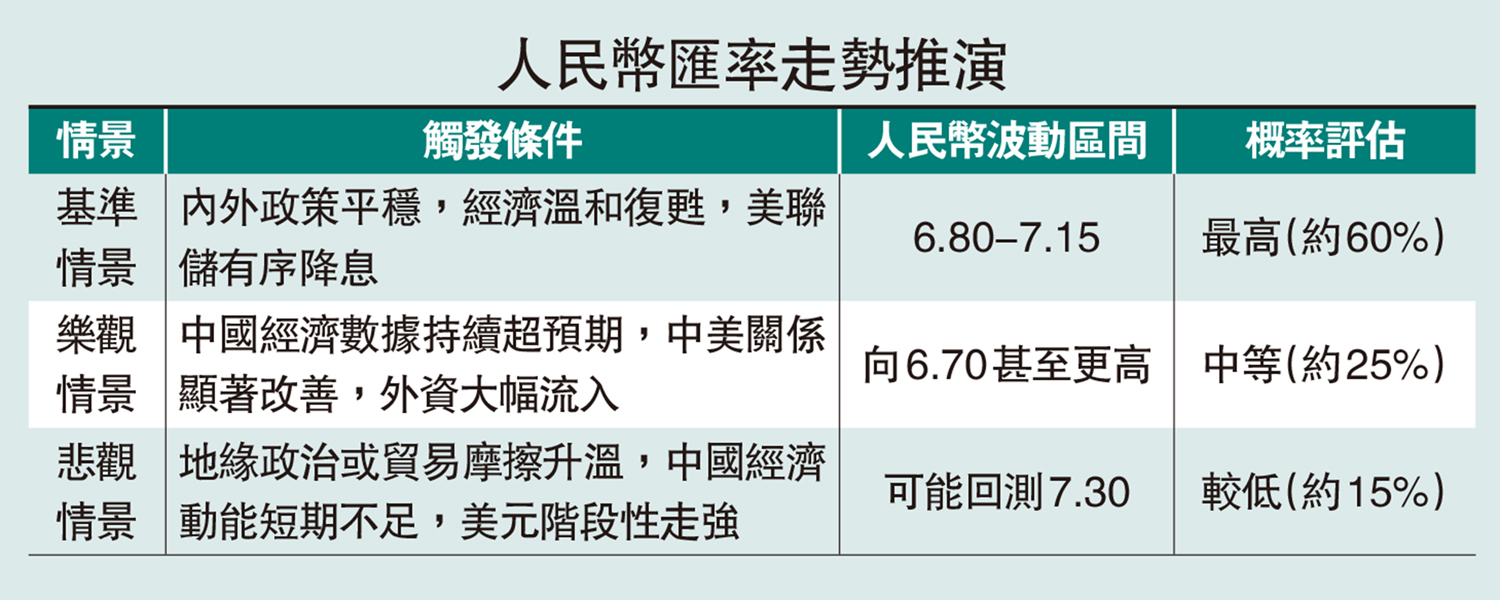

筆者預計2026年人民幣兌美元匯率將呈現「溫和升值為主基調、雙向波動常態化、先升後穩顯韌性」的特徵。匯率中樞有望穩定在7.0以下,全年波動區間預計在6.70至7.20之間。 分情景推演與概率評估詳見配表所示。

從往年經驗來看,人民幣匯率在年初年末往往有較強的升值動能。近期彭博人民幣匯率壓力指數顯示當前升值壓力已達2021年以來最強。筆者預計受春節前結匯旺季和「開門紅」效應支撐,2026年一季度仍可能偏強運行。而2026年年內需警惕二、三季度海外政治經濟事件(如美聯儲主席換屆及美國中期大選後續影響)可能帶來的波動放大。

四點總結。

1)趨勢判斷:2026年人民幣兌美元溫和升值是基準情形,但雙向波動彈性將增大,單邊押注風險極高。

2)核心邏輯:驅動力量自「美元走弱的外部空間」、「經濟與貿易的內部韌性」以及「央行維護動態穩定的政策意圖」三者的平衡。

3)最大變數:外部(美國貨幣政策與政治周期)的不確定性,將超過國內基本面,成為市場波動的主要來源。

4)商業銀行的工作重心應從「判斷方向」更多轉向「管理波動」。通過專業的客戶服務和靈活的產品設計,幫助銀行自身和客戶「在波動中尋找確定性」,這才是商業銀行在未來匯率市場中的核心價值所在。

(作者為交通銀行金融市場部副總經理;文章只代表作者個人觀點,與所在單位無關)