2025年末,中國圖形處理器(GPU)行業迎來了資本市場的狂歡時刻。摩爾線程、沐曦股份相繼登陸上海科創板,壁仞科技上周也在港股掛牌,燧原科技在A股排隊候場。對於正處於突圍關鍵期的中國GPU企業而言,美國同行的發展經驗既是鏡鑒也是指南。

【前文刊於1月6日A13版】美國GPU行業的發展歷程表明,整合是行業發展到一定階段的必然選擇,也是提升行業整體競爭力的有效路徑。但結合中國的行業現狀和發展環境,中國GPU行業的整合不能簡單複製美國的模式,而應走出一條具有中國特色的整合之路,重點圍繞技術協同、資源集中、生態共建三個核心方向推進。

技術整合與資源整合

技術整合:聚焦核心賽道

美國GPU行業反映技術整合是行業整合的基礎。英偉達通過收購GPU領域巨頭3dfx、遊戲物理技術開發商AGEIA等企業,整合了圖形渲染、物理引擎等關鍵技術,形成了完整的技術體系;通過收購高性能計算系統編譯器開發公司PGI等企業,完善了通用計算的軟件工具鏈,為CUDA(英偉達為GPU設計的軟硬體整合平台)生態的構建奠定了基礎。對於中國GPU行業而言,技術整合的關鍵在於打破企業間的技術壁壘,聚焦核心賽道,實現優勢互補。

一方面,應鼓勵企業圍繞細分賽道進行差異化整合。當前,GPU的應用場景日益多元化,消費級、數據中心級、工業級、車載級等不同場景對GPU的技術要求存在顯著差異。國產GPU企業不必在所有賽道上全面出擊,而應根據自身的技術優勢,聚焦特定細分領域,通過併購、合作等方式整合相關技術資源,形成差異化競爭優勢。

另一方面,應加強產學研協同創新,整合高校、科研機構的研發資源。GPU行業的技術突破需要基礎研究的支撐,高校和科研機構在芯片架構、材料科學、算法優化等基礎領域具有獨特優勢。通過建立產學研合作平台,推動企業與高校、科研機構的深度合作,能夠有效整合研發資源,加速技術成果的轉化。

資源整合:推動資本賦能

美國GPU行業的整合離不開資本市場的支持。英偉達通過上市融資獲得了充足的資金,為後續的併購整合和技術研發提供了保障;AMD通過收購繪圖芯片大廠ATI實現了規模擴張,提升了市場競爭力。對於中國GPU行業而言,資源整合的關鍵在於發揮資本市場的賦能作用,推動優質資源向頭部企業集中,實現規模效應。

當前,「國產GPU四小龍」的密集上市,為行業整合提供了良好的資本基礎。資本市場的資金注入,不僅能夠緩解企業的研發資金壓力,還能為企業的併購整合提供支持。應鼓勵頭部企業通過市場化的併購重組,整合行業內的優質資源,淘汰技術落後、競爭力薄弱的中小企業,提升行業集中度。例如,頭部企業可通過收購具有核心技術但資金短缺的中小企業,補充自身的技術短板;通過整合上下游企業,構建從芯片設計、製造到封測、應用的完整產業鏈,提升供應鏈的穩定性和自主性。

與此同時,應充分發揮產業基金的引導作用。國家集成電路產業投資基金三期2000億元(人民幣,下同)注資中,將GPU及相關IP研發列為重點投向。產業基金可通過股權投資、併購貸款等方式,引導社會資本向GPU行業集中,支持企業的整合發展。此外,地方政府也可設立專項產業基金,結合區域產業鏈優勢,推動GPU企業的集聚發展。長三角地區憑藉半導體產業鏈集群優勢,已佔據全國GPU產能的65%,通過進一步整合區域內的資源,能夠形成更強的產業協同效應。

生態優勢是核心競爭力

生態整合:實現協同發展

美國GPU行業的發展經驗表明,生態優勢是企業最核心的競爭力。英偉達通過CUDA平台構建了完善的生態體系,形成了強大的路徑依賴,這是其長期佔據行業主導地位的關鍵所在。對於中國GPU行業而言,生態整合是實現超越的關鍵,而開源生態則是構建國產生態的最優解。

當前,國產GPU企業在生態建設上普遍面臨投入大、周期長、見效慢的問題,各自為戰的生態建設模式難以形成規模效應。因此,應打破企業間的生態壁壘,推動構建統一的開源生態平台。華為在2025年8月宣布將其對標CUDA生態的CANN和Mind工具鏈全面開源開放,就是開源生態建設的重要舉措。通過開源生態平台,能夠匯聚全球開發者的智慧,快速提升生態的成熟度;能夠降低下游應用廠商的適配成本,提升國產GPU的市場接受度;能夠形成標準化的技術方案,推動行業的規範化發展。

構建開源生態,需要企業、政府、高校、科研機構等多方主體的協同參與。企業應主動開放核心技術和工具鏈,加強與其他企業的生態協同;政府應出台相關政策,支持開源生態的建設和發展,鼓勵企業參與開源社區;高校和科研機構應積極參與開源項目的研發,培養開源生態人才。同時,應加強與國際開源社區的交流與合作,吸收國際先進經驗,提升國產生態的全球競爭力。壁仞科技參與智算開放互聯的全向智感互聯架構(OISA)生態共建,其首創的異構GPU協同訓練方案(HGCT)方案實現了四種及以上不同廠商GPU混合訓練同一大模型,成功破解了異構算力孤島難題,為生態協同發展提供了實踐經驗。

儘管整合是中國GPU行業發展的必然趨勢,但在實際推進過程中,仍面臨着諸多挑戰。首先是技術封鎖的外部壓力。美國通過「小院高牆」政策,不斷收緊對高性能GPU的出口管制,限制先進製程、電子設計自動化工具(EDA工具)等核心資源的對華出口,這給國產GPU企業的整合發展帶來了不小的困難。其次是企業利益的協調難題。整合意味着部分企業的市場份額被壓縮,甚至被淘汰,如何平衡不同企業的利益訴求,實現多方共贏,是行業整合需要解決的關鍵問題。再次是生態建設的長期投入。生態建設需要長期的資金和人才投入,短期內難以見到效益,這對企業的耐心和決心是巨大的考驗。

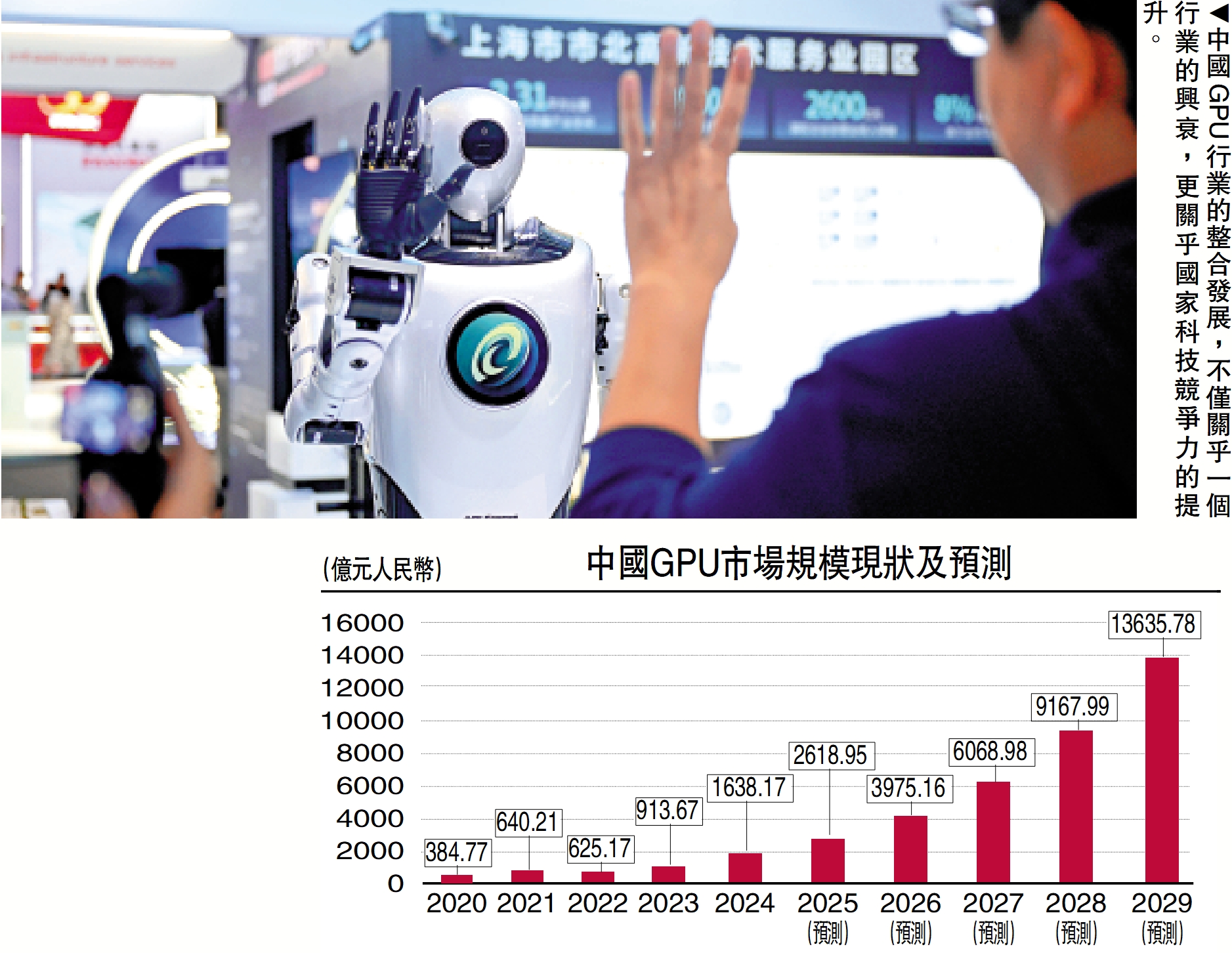

但從長遠來看,中國GPU行業的整合發展仍具有廣闊的前景。從市場需求來看,中國是全球最大的GPU消費市場,人工智能、數據中心、智能駕駛等新興領域的需求持續爆發,為國產GPU提供了廣闊的市場空間。根據預測,2025至2030年中國GPU市場規模將從約1500億元增長至5000億元,年均複合增長率超過25%(另有預測至2029年規模近14000萬元,見上圖)。

從政策支持來看,國家對核心電子元器件自主可控的戰略需求日益迫切,政策紅利將持續釋放,為行業整合發展提供有力保障。從技術進步來看,國產GPU企業在7納米及以下先進製程工藝、Chiplet異構集成技術等領域不斷取得突破,與國際巨頭的差距正在逐步縮小。

中國生態不斷完善

展望未來,中國GPU行業的整合將呈現出三個趨勢:一是行業集中度不斷提升,形成少數幾家頭部企業主導、中小企業專注細分賽道的格局;二是產業鏈整合不斷深化,形成從芯片設計、製造、封測到應用的完整產業鏈體系,實現供應鏈的自主可控;三是生態體系不斷完善,形成統一的開源生態平台,實現「芯片─軟件─應用」的協同發展。隨着整合的不斷推進,國產GPU企業將逐步擺脫「跟跑」的局面,在部分細分領域實現「並跑」甚至「領跑」,為中國數字經濟的發展提供核心算力支撐。

從美國GPU行業的發展歷程來看,整合不是終點,而是更高水平發展的起點。英偉達通過持續的整合與創新,從一家初創企業成長為全球科技巨頭;AMD通過整合ATI的資源,在與英偉達的競爭中佔據了一席之地。對於中國GPU行業而言,整合之路任重而道遠,但只要堅持技術創新、資源協同、生態共建的方向,就一定能夠實現從「國產替代」到「全球引領」的跨越。

在這場算力競爭的全球博弈中,中國GPU行業的整合發展,不僅關乎一個行業的興衰,更關乎國家科技競爭力的提升。相信在政策、資本、技術、人才的多重賦能下,中國GPU行業必將走出一條具有中國特色的整合發展之路,書寫全球GPU行業發展的新篇章。 (全文完)

(作者為外資投資基金董事總經理)