剛剛過去的2025年,可謂是A股市場歷史性的「躍升之年」,在制度改革與產業趨勢的雙重驅動下,實現了一系列標誌性突破。那麼在2026年,A股又將如何表現?驅動邏輯是否會發生變化?收益預期是否需要調整?本文將嘗試給出答案。

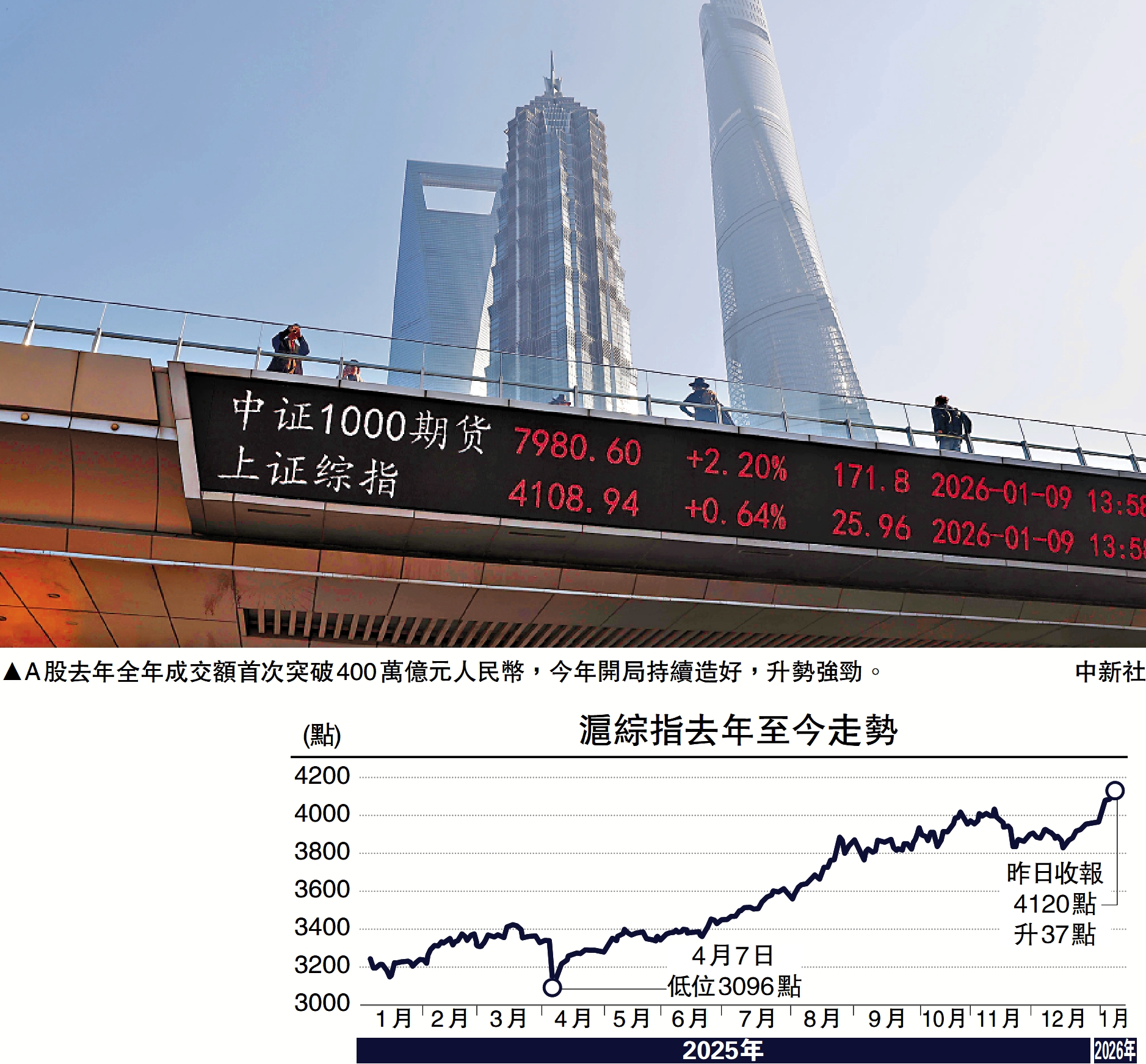

從指數層面看,市場走出了一輪特徵鮮明的「慢牛」行情,滬綜指中樞從年初的3200點左右穩步上行,並一度成功站上4000點,創下近十年新高。A股市場的活躍度與體量也達到全新水平,全年累計成交額首次突破400萬億元(人民幣,下同),日均成交達1.72萬億元。

在結構層面,大科技成為無可爭議的最強主線,人工智能、半導體、算力、人形機器人等硬科技板塊貫穿全年行情,催生了多隻翻倍牛股。

就基本面而言,2025年中國經濟社會發展主要目標順利實現,首三季GDP按年增長5.2%,在全球主要經濟體中保持前列,為「十五五」開局奠定堅實基礎。面對2026年複雜的內外環境,中央政府明確提出「實施更加積極有為的宏觀政策」,通過財政與貨幣的協同發力,加大逆周期和跨周期調節力度,為經濟高質量發展提供確定性支撐。

財策更積極 幣策適度寬鬆

財政政策方面,2026年將延續「更加積極」的基調,並注重存量與增量政策的集成效應。從赤字率預期來看,在2025年突破3%達到4%的基礎上,2026年或將維持4%左右的赤字水平,為地方政府化債、穩投資和促消費提供充足資金保障。具體發力方向將集中在三個領域:一是基建投資的逆周期調節作用,重點支持「兩新」「兩重」項目建設;二是消費提振政策,通過以舊換新、消費補貼等方式激活商品消費,同時擴大教育、醫療、養老等服務消費供給;三是新質生產力培育,加大對科技創新、高端製造等領域的財政補貼與稅收優惠等。

貨幣政策方面,中央經濟工作會議明確「繼續實施適度寬鬆的貨幣政策」,為資本市場提供友好的流動性環境。機構普遍預期,2026年貨幣政策操作將聚焦「靈活高效」,可能實施0.1厘降息與0.5個百分點降準,進一步降低企業融資成本與居民儲蓄意願。儘管當前利率基數已處於較低水平,但政策寬鬆取向仍將強化股債配置的「蹺蹺板」效應,推動資金向權益市場遷移。

與此同時,外部環境的改善為貨幣政策提供更大操作空間。市場普遍預測美國聯儲局2026年可能實施兩次0.25厘降息。疊加中國人民銀行連續14個月增持實物黃金提升人民幣資產信用,2026年外資流入A股的趨勢有望進一步加速。

值得一提是,2026年經濟工作提出的「八個堅持」為政策實施提供了根本遵循,其中「堅持內需主導」與「堅持創新驅動」構成核心任務。在需求側,政策將通過提升居民財產性收入激活內需,依託資本市場走強形成財富效應,帶動消費增速回升;在供給側,通過培育新質生產力優化供給結構,實現「做優增量、盤活存量」的發展目標。同時,「堅持守牢底線」的要求將推動重點領域風險化解,尤其是房地產市場與地方融資平台債務風險的有序處置,為經濟復甦與資本市場穩定掃清障礙。

人民幣升值 吸引外資流入

在宏觀大勢托底下,2026年A股市場將面臨多重利好,除了政策面積極影響外,A股還有兩點支撐因素。

一方面,居民儲蓄搬家與外資流入有望形成合力。內地資金方面,2025年已出現明顯的「存款搬家」現象,新開股票賬戶數量突破2500萬戶,權益類基金發行規模顯著提升。2026年在低利率環境與資本市場賺錢效應的推動下,這一趨勢或將進一步強化,為A股提供持續的增量資金支持。從機構資金來看,公募基金、保險資金等中長期資金的權益配置比例有望繼續提升,國家大基金等產業資本將持續聚焦新質生產力相關賽道,優化市場資金結構。

海外資金方面,美聯儲降息將推動美匯指數回落,人民幣匯率的升值預期將吸引更多外資配置A股優質資產。2025年初以來外資已持續流入中國資本市場,2026年隨着人民幣國際化進程加快,以及人民幣匯率的持續走強,A股在全球資產配置中的吸引力將進一步提升,外資流入規模有望創歷史新高。

另一方面,隨着宏觀經濟的不斷回暖,企業盈利有望迎來拐點。根據多家機構預測,作為企業盈利「晴雨表」的工業生產者出廠價格指數(PPI)指標自2022年10月進入負增長區間之後,有望於2026年中前後轉正,年底回升到0.2%至0.5%區間。價格端的企穩,直接緩解了企業「增收不增利」的困境。企業利潤的修復,不僅將形成向居民收入傳導的正向循環,進而支撐消費回暖,同時也會導致A股市場邏輯發生轉變。

過去兩年以人工智能(AI)為代表的科技浪潮帶來了顯著的估值提升,而2026年,隨着經濟溫和復甦和前期資本開支的兌現,上市公司盈利底部拐點已然顯現。市場上漲的動能將發生積極轉變,企業盈利有望成為股價表現的核心引擎。這意味着個股表現將更緊密地與其基本面改善和景氣度驗證掛鈎,而市場風格有望從2025年極致的「成長佔優」轉向為更加均衡的格局。一言以蔽之,2026年A股可能進入「系統性慢漲」的第二階段,全年市場或呈現「震盪上行、中樞抬升」的態勢,形態上更接近「全面牛市」,參與面擴大的同時,板塊輪動速度可能也會加快。

但要指出的是,儘管市場環境整體積極,但仍存在諸多風險因素需重點關注:1)宏觀經濟復甦不及預期,若房地產市場調整超預期、地方債務風險化解進展緩慢,可能影響政策效果與市場信心;2)海外政策波動風險,美聯儲降息節奏若不及預期,可能導致美匯指數反彈、外資流出,增加市場波動性;3)技術突破不及預期,新質生產力相關領域若出現核心技術瓶頸,可能導致板塊估值回調。

科技創新 長期配置主線

基於上述宏觀與市場判斷,2026年的行業配置應遵循「把握產業趨勢,兼顧安全邊際」的原則,構建攻守兼備的投資組合。核心主線可概括為以下三大方向:

科技成長:新質生產力的核心引擎。科技創新的浪潮依然是不可動搖的長期主線。2026年,隨着「人工智能+」行動深入推進,AI技術從基礎設施搭建邁向行業應用變現,那些能夠將技術轉化為實際產品和服務的公司有望迎來業績的爆發。國產替代與全球周期上行共振的半導體行業,以及商業航天、量子科技、生物製造等被「十五五」規劃點名的「未來產業」,都具備巨大的想像空間。

紅利資產:價值重估的壓艙石。在利率長期保持低位的環境下,能夠提供穩定高股息回報的資產配置價值凸顯。這類資產不僅是防守端的「壓艙石」,也可能在風格輪動中迎來價值重估。重點可以關注現金流充沛、分紅意願強的板塊,如銀行、煤炭、石油石化、交通運輸及部分公用事業企業。

周期與消費:復甦與出海的雙重奏。隨着全球製造業PMI(採購經理人指數)企穩回升和美聯儲降息效應顯現,對原材料的需求可能回暖,供給受限的資源品(如有色金屬)有望迎來價格中樞上行的景氣周期。

另外,消費板塊在政策刺激和內生動力修復下,預計將呈現溫和的「K形復甦」。其中具備產品創新能力和品牌溢價的高端消費,以及受益於國潮和健康理念的新興消費領域更具彈性。同時,出海邏輯依然堅實,在海外宏觀環境景氣的背景下,機械、汽車零部件、家電等具有全球競爭力的中國製造企業,有望持續拓展海外市場,打造「第二成長曲線」。

2026年作為「十五五」規劃的開局之年,A股市場將在積極宏觀政策的護航下,迎來以新質生產力為核心的價值重構期。投資者應錨定新質生產力核心主線,兼顧消費復甦與低估值修復機會,通過合理的資產配置與風險控制,把握年度投資機遇。

(作者為星圖金融研究院消費金融研究中心主任)