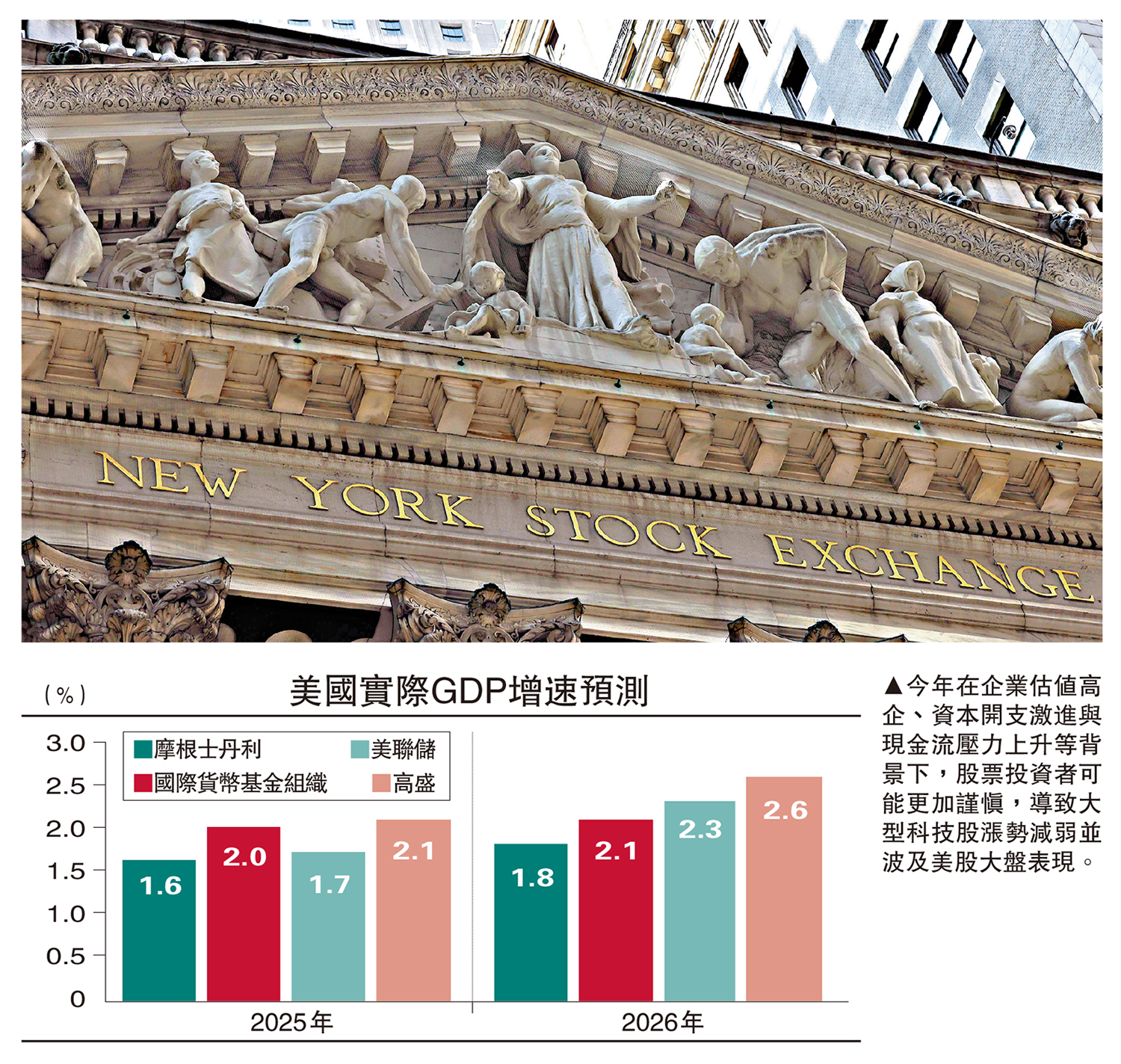

展望2026年,國際主流機構對美國經濟增長持相對樂觀的看法,多數預計美國經濟增長仍將超過2%,且增長表現好於2025年。例如,IMF(國際貨幣基金組織)預測,2026年的美國GDP增速將較2025年上升0.1個百分點至2.1%。

綜合來看,外界對美國經濟的樂觀理由主要來自三個方面:一是AI投資繼續擴張並拉動GDP增長,二是美國「大而美」減稅法案落地並形成新一輪需求刺激,三是美聯儲繼續降息呵護經濟。但這些有利因素最終能在多大程度上支撐美國經濟,還需要觀察。

三大利好不及預期

首先,根據美國大型科技公司公布的資本開支計劃,2026年AI相關投資仍將進一步增長,但是同比增幅可能縮窄,這也意味着其對GDP增長的拉動可能減弱。據高盛統計,美國七大科技公司的資本開支將由2025年的約4490億美元,增加至2026年的5880億美元,但同比增速將由72%顯著回落至29%。

而且,這些資本開支並不完全用於美國本土投資。雖然美國AI相關的軟件支出以本土為主,但芯片、數據中心設備等硬件支出高度依賴進口(主要依賴中國台灣、墨西哥、韓國等)。這些用於購買外國設備的投資將不會拉動美國的GDP增長,在GDP核算時,相關進口增長將抵銷私人投資增長的拉動。

此外,美國企業AI投資進度存在不及預期的風險。一方面,儘管大型科技企業現金流充裕,但由於存在高端AI芯片、電力配套、數據中心基建等供應鏈瓶頸,相關投資未必能按計劃落地,形成「有錢也花不出去」的局面。另一方面,目前的資本開支計劃建立在高度樂觀的行業發展預期之上,如果科技龍頭盈利不及預期或地緣風險升級,引發市場預期調整,企業可能主動放緩AI相關投資。

其次,「大而美」減稅法案預計將明顯增加美國2026財年赤字規模。特朗普政府於2025年7月簽署了《大而美法案》,核心內容是減稅,將增大未來十年的財政赤字,屬於擴張性財政政策。美國預算辦公室(CBO)測算,相較2025年1月的基準預測,該法案將在未來十年增加美國預算赤字3.4萬億美元(不含利息支出)。再參考美國稅務基金會(Tax Foundation)測算,考慮到法案對經濟增長的提振可能幫助消化部分赤字,「大而美法案」在未來十年將較基準情形增加美國財政赤字合計3.0萬億美元。

不過,赤字增長對GDP的拉動不宜高估。赤字增長不一定顯著拉動經濟增長,還需要考慮財政乘數,這就需要具體分析「大而美」法案的實施細節。「大而美」法案的核心內容是延長2017年減稅法案(TCJA)的大部分條款,這些政策原本於2025年底才到期。上述機構對於2026年增量赤字的測算,主要體現減稅政策「延期」與「不延期」的情景差異,而不是2026年相較2025年的增量政策影響。如果2026年減稅政策延期的話,與2025年相比,並非增量政策。

再次,美聯儲在2025年的降息行動不算及時。通常而言,貨幣政策對實體經濟的傳導存在時滯,如果降息過晚過慢,可能帶來政策「劑量不足」的風險,增大未來經濟下行壓力。基準情形下,疲弱的就業態勢和相對穩定的通脹走勢,可能支持美聯儲在2026年再降息2次、合計50個基點,使得政策利率下降至3%左右。如此,美國政策利率僅會下降「中性利率」附近,貨幣政策可以為經濟「鬆綁」但難以形成「刺激」。

目前市場對更大幅度的降息抱有一定期待,因為特朗普政府加大了對貨幣政策的干預。但筆者認為,白宮未必能真正干預美聯儲決策,即便干預成功也可能對經濟產生「反作用」。關於下一任聯儲主席的遴選,近期一個有趣的變化是,市場擔心哈塞特與特朗普關係過於密切,所以前美聯儲理事沃什獲得了更多來自華爾街的支持,二人在博彩市場上的當選概率基本打平,並階段性引發債券利率下行。這恰恰說明,美聯儲獨立性對美國金融市場和經濟穩定至關重要。

緊盯三大風險

首先,特朗普關稅政策框架基本成形,但經濟影響仍有待觀察。誠然,特朗普的關稅政策已經走過了最不確定的時期,當前關稅框架已基本清晰,且總統的關稅權力還可能面臨法律限制,未來再次大幅度、全方位加徵關稅的可能性相對不高。但是,本輪關稅政策的絕對力度和廣度不應被忽視。據美國稅務基金會(Tax Foundation)測算,美國對全部進口商品的「有效關稅」在2025年內上升了約9個百分點至11.2%,創1943年以來新高。該機構預測,現有關稅政策和貿易夥伴潛在的反制措施將削弱美國長期經濟增速0.7個百分點。

本輪關稅對美國物價的影響相對複雜,通脹上行風險猶存。一方面,美國消費者承擔的關稅比例仍有上升空間。由於前期進口商企業囤貨、觀望,關稅向終端消費者的傳導偏慢,但隨着庫存和利潤的下降,企業未來可能會繼續提價。另一方面,進口商品價格上漲可能帶動美國本土生產的商品價格上漲,形成更廣泛的通脹壓力。根據哈佛大學Cavallo等(2025)研究,進口商品價格的上漲對於國內生產的同類商品具有外溢效應,因為加徵關稅減弱了國內企業面臨的競爭壓力、拓寬其漲價空間。

其次,就業市場疲弱可能拖累收入增長,約束居民消費。展望2026年,政府減員、限制移民等政策衝擊可能減弱但難以逆轉,AI對「人」的替代也可能進一步體現,使得美國就業市場維持弱勢。筆者預計,2026年美國失業率可能在多數時間裏達到4.5%左右,高於4.2%的長期失業率水平;美國月均新增非農可能仍然不足10萬人,顯著低於2015至2019年均值的19萬人,處於歷史偏弱水平。

就業疲弱可能導致居民勞動收入增長放緩,拖累總收入及消費增長。由於存在外生性擾動,本輪就業市場已經不再是經濟增長的「滯後指標」,反而可能影響經濟增長。具體來看,美國就業市場降溫已經導致居民勞動收入增長放緩。美國居民總收入中,勞動報酬佔60%,其餘為財產性收入和轉移性收入等;2025年9月,美國居民總收入同比增速較2024年同期下降了0.6個百分點至4.8%,其中勞動報酬收入同比增速下降1.2個百分點至4.2%,貢獻總收入增速降幅的0.7個百分點。

再次,美股投資回報可能下降,財富效應可能弱化。2025年,美股標普500指數累計上漲16.4%,但在2026年,美股投資回報大概率難以復刻強勢表現。

一是美股「AI敘事」可能面臨更多波折。2025年四季度,有關美股「AI泡沫」的擔憂升溫,谷歌搜索引擎針對「AI泡沫」的搜索頻率大幅上升,一度引發美股階段性調整。2026年,在企業估值高企、資本開支激進與現金流壓力上升等背景下,股票投資者可能更加謹慎,導致大型科技股漲勢減弱並波及美股大盤表現。

二是美聯儲政策不確定性較高。2026年,關稅對美國物價的影響有待觀察,使得美聯儲降息空間和節奏存在不確定性。此外,新任美聯儲主席是誰、鮑威爾會否留任理事、美聯儲會否受白宮擺布等問題更是懸而未決。貨幣政策的不確定性容易引發美股調整。

三是美國中期選舉可能加大美股波動。2026年將迎來美國的中期選舉,國會兩院面臨改選。歷史經驗顯示,美股在中期選舉年份的回報率和投資勝率普遍低於其他年份。2025年以來特朗普政府支持率走低,使得共和黨在2026年中期選舉後可能至少丟失眾議院,特朗普執政面臨「跛腳」風險,導致經濟政策不確定性增大,繼而可能觸發美股調整。

2025年美國股市繁榮帶來的財富效應,是居民消費的一個關鍵支撐,貢獻了約四分之一的居民消費增長。2026年,如果美股投資回報下降,又或者居民出於規避風險而減少股票等高回報資產的配置,都可能引發財富效應的弱化,抑制消費和投資需求。

(作者為粵開證券首席經濟學家、研究院院長)