開年以來,全球股市行情呈現出兩個特點:一方面,國際局勢風雲變幻也無法擋住資產價格的上漲,主要股市幾乎出現了「無差別上漲」;另一方面,美股大盤股明顯落後,反而是小盤股表現亮眼。前者自然體現的是年初流動性的寬鬆、情緒的高漲,而後者則透露出即便如此,資金也是有偏好和分化的。那麼,應該怎麼看待今年開年市場的流動性和情緒?我們覺得重點在於區分「小確幸」和「大」預期。

首先是短期催化的「小確幸」──「對比而來」的流動性和情緒的復甦。去年12月在「四巫日」(第三個周五,大量期權和期貨到期)之後,市場的交易活躍度明顯下滑──在近五年中是下滑最快、幅度最大的。在市場活躍度下降的時間窗口內,確實出現了流動性風險事件:芝商所為了控制市場波動,連續上調貴金屬期貨的保證金比例,加劇了貴金屬的「過山車」式行情;關於國際大行在白銀交易中出現較大虧損的報道也有所增多。

不過,跨年假期之後,交易迅速恢復、流動性回歸,市場也相應迎來了一輪較為顯著的反彈行情。

其次是年初流動性偏寬鬆的「小確幸」。一方面是財政擴張的主線沒變,無論是選舉年的美國,抑或是追求「復興」的歐洲,財政發力的衝動都不小,這一點從黃金、白銀價格和日本長期國債收益率之間較強的相關性中亦可得到一定印證。

另一方面,則是美國聯儲局貨幣政策微調帶來的寬鬆「小確幸」。2025年12月議息會議美聯儲決定啟動儲備管理購買(RMP,Reserve Management Purchases),本質上這是美聯儲對之前縮表過度的糾正。與利率工具不同,美聯儲的量化寬鬆/緊縮框架推出時間較短、並不成熟,這意味着量化緊縮大概率會「超調」,可能導致貨幣市場趨緊,然後通過階段性的擴表來「微調」出合適的資產負債表規模,而這個擴表的措施可以是量化寬鬆(QE),也可以是RMP──後者正是去年12月美聯儲議息會議確認的措施。

RMP擴張的絕對規模確實不能高估,我們預計1月至4月平均月度購買規模應該在400億美元左右(部分月份會更多),這一水平既低於2021年月均購買超過1000億美元的QE,也比不上2023年3月硅谷銀行破產,單月擴表超過3600億美元的規模。但潛在影響或不能低估,主要體現在兩個方面:

按正常節奏來,今年1月至4月初,美國財政部的財政部現金賬戶(TGA賬戶)可能還會釋放近4000億美元的流動性,尤其是考慮到由於去年第四季度政府關門的影響,當前美國TGA的餘額為近五年同期最高(空間大),加上資產端的擴張,短期有望增加至少6000億美元的流動性。

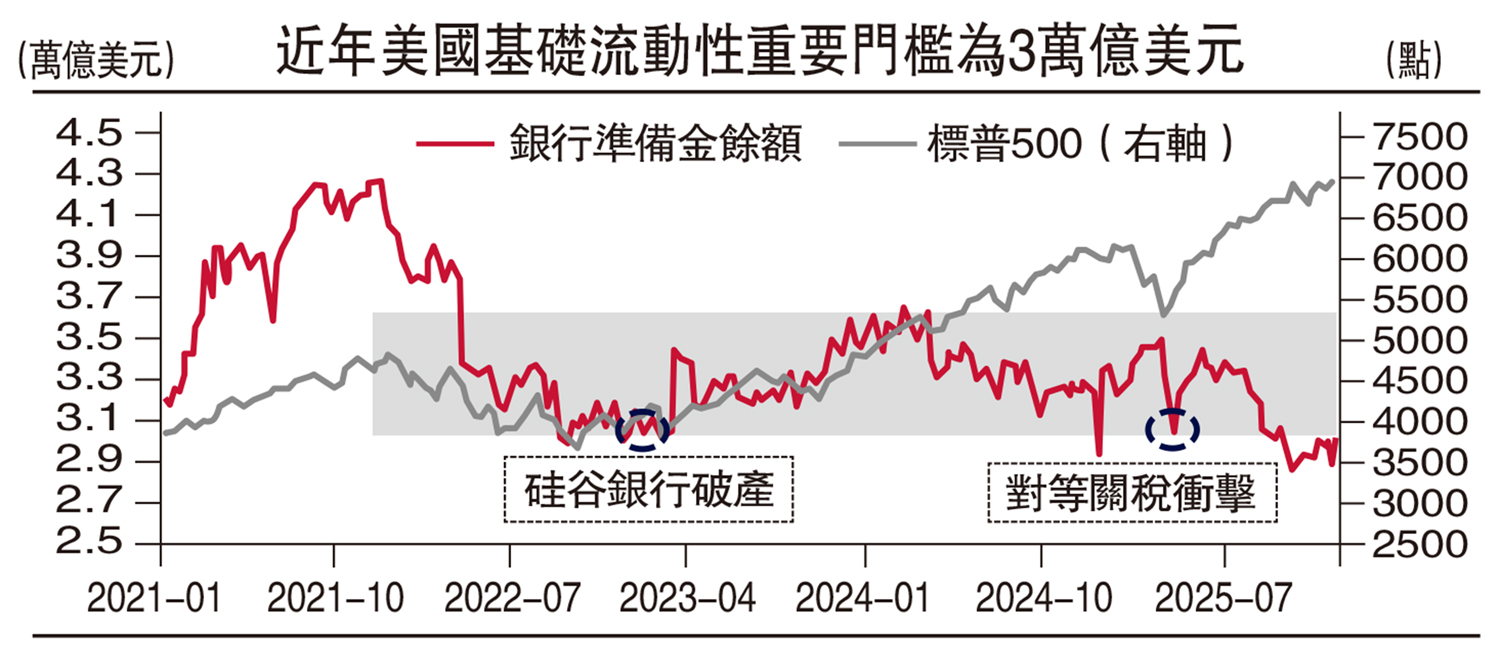

更重要的是,讓基礎流動性(銀行儲備餘額)回到市場舒適的規模。回顧2020年以來的流動性和市場,3萬億美元似乎是基礎流動性的一條「紅線」:第一次跌破是2022年底至2023年初,結果在2023年3月出現了硅谷銀行破產事件,第二次觸及是去年5月初,恰逢對等關稅衝擊期間,直到去年9月下旬,美國基礎流動性再次跌破3萬億美元大關,美國貨幣市場波動性加大,美聯儲頻繁使用回購等臨時性工具補充流動性,最終不得不啟用RMP(見圖)。而通過上述分析,我們認為今年一季度美國基礎流動性重回市場舒適區間或是大概率事件。

美元今年或延續貶值

最後是市場對於寬鬆的「大」預期,會成為今年市場波動的重要來源。同樣是財政和貨幣方面,財政方面,市場對於美國財政發力還是有所期待,例如美國大選年財政的「遐想」:除了減稅落地之外,白宮還可能動用資金給居民發錢。但鑒於特朗普2.0在施政過程中的反覆特性,以及立法程序上的障礙,我們對諸如「發錢計劃」之類非常規政策的落地和效果,持謹慎的態度。

貨幣方面也類似。一方面,市場對於超預期降息(兩次以上),甚至重啟QE,仍存期待,但這個過程中,美聯儲主席候選人的反覆、控制通脹(預期)的階段性需求,都可能成為預期階段性調整的重要來源;另一方面,基於美國會比其他主要經濟體(歐洲、日本)更寬鬆的預期,美元今年或會繼續貶值也是基本共識,但是繼續貶值並不意味着一直貶值。

我們認為要從兩個「環節」去分析年內市場的宏觀節奏:一是美聯儲的寬鬆力度,二是美元指數的強弱程度。可依次作出四種基本劃分:

(1)「美聯儲流動性寬鬆+美元貶值」。這是全球資產的「理想情形」,會帶來市場大範圍上漲。(2)「美聯儲寬鬆+美元加速升值」。這種組合可能更有利於美元資產,部分非美資產承壓。而在美元資產的選擇上,市場可能會避開高估值資產,選擇更有安全墊的資產。(3)「美聯儲緊縮/寬鬆不及預期+美元貶值」。相對而言可能更有利於非美資產,港股、A股、商品都有不錯的表現。(4)「美聯儲緊縮/寬鬆不及預期+美元升值」。這是最不理想的情形,風險資產可能會全面承壓。

(作者為民生證券研究院宏觀資深分析師)